不久前才一直在否认借壳的360,昨日晚间其借壳方案浮出水面。

江南嘉捷发布的《重大资产出售、置换及发行股份购买资产暨关联交易报告书(草案)》显示,江南嘉捷拟出售其全部资产及负债,通过资产置换及发行股份购买三六零科技股份有限公司100%股权,整体作价504亿元。

交易分两个部分进行,首先是江南嘉捷资产出售。江南嘉捷将截至2017年3月31日拥有的,除全资子公司嘉捷机电100%股权之外的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务划转至嘉捷机电。

在此基础上,江南嘉捷分别将嘉捷机电90.29%的股权以现金方式转让给金志峰、金祖铭或其指定的第三方,交易作价为16.90亿元;将嘉捷机电9.71%股权与三六零全体股东拥有的三六零100%股权的等值部分进行置换,三六零全体股东再将嘉捷机电9.71%股权转让给金志峰、金祖铭或其指定的第三方。

第二步是资产置换及发行股份购买资产。江南嘉捷将嘉捷机电9.71%股权转让给三六零全体股东,与其拥有的三六零100%股权的等值部分进行置换。

经交易各方协商一致,本次交易中拟出售资产9.71%股权的最终作价为1.81亿元,拟置入资产最终作价为504.16亿元,通过重大资产置换与拟置入资产的价款等值部分抵消后,拟置入资产剩余差额部分为502.34亿元,由该公司以发行股份的方式自三六零全体股东处购买。按照发行股票价格7.89元/股计算,江南嘉捷需三六零股东非公开发行股份63.66亿股。

在此交易之前,江南嘉捷控股股东为金志峰,实际控制人为金志峰、金祖铭。金志持有82,410,872股,占股20.75%;金祖铭持有5,032,800股,占股8.82%。

如上述交易完成,江南嘉捷总股本变为6,764,055,167股,控股股东变更为天津奇信志成科技有限公司,实际控制人变更为周鸿祎。

其中,三六零大股东天津奇信志成科技有限公司将持有48.74%的股权,周鸿祎个人将持股12.14%。

另外,周鸿祎还通过奇信志成间接控制江南嘉捷48.74%的股份,通过天津众信间接控制2.82%的股份,合计控制63.70%的股份,为实际控制人。

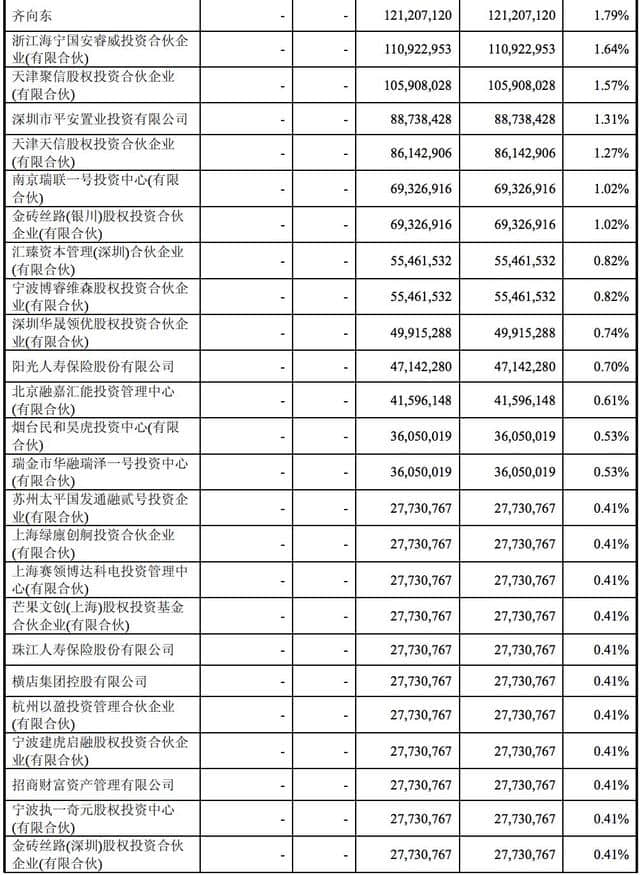

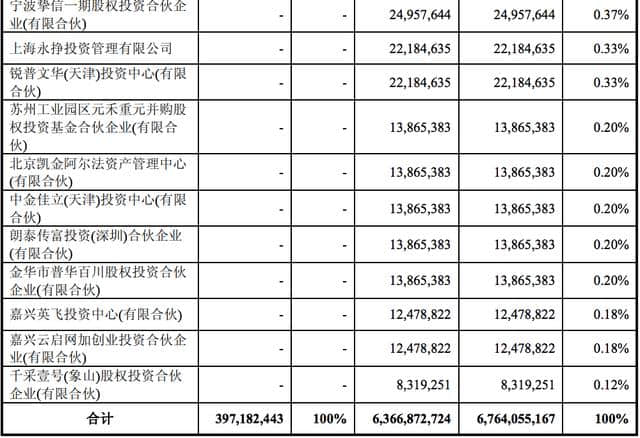

除此之外,其他的股东方还包括红杉懿远、信心奇缘、齐向东、海宁国安、天津聚信、平安置业、天津天信、瑞联一号、金砖丝路(银川)、汇臻资本、博睿维森、华晟领优、 阳光人寿、融嘉汇能、民和昊虎、华融瑞泽、苏州太平、绿廪创舸、上海赛领、 芒果文创、珠江人寿、横店集团、杭州以盈、建虎启融、招商财富、执一奇元、 金砖丝路(深圳)、宁波挚信、上海永挣、锐普文华、元禾重元、北京凯金、中 金佳立、朗泰传富、普华百川、嘉兴英飞、云启网加、千采壹号。

至此,360借壳的“A股计划”终于有了实锤的进展。

两年回归路

360计划回归A股正值中概股集体回归热潮,而后接连遭遇政策监管缩紧,A股环境渐冷,实际上,这两年走得颇为波折。

2015年6月,360宣布接到初步非约束性私有化要约,周鸿祎、中信证券、华兴资本、红杉资本将以每股美国存托股77美元现金收购其尚未持有的360已发行普通股,交易额超过90亿美元。

6个月后,360宣布达成私有化最终协议,买方团将按初步私有化要约的价格现金收购其尚未持有的奇虎全部已发行普通股,交易估值大约93亿美元(包括偿还约16亿美元债务)。

2016年1月,招商银行和另两家股份制商业银行将作为牵头行,为360私有化交易提供总额34亿美元的债务融资,也成为最大的私有化银团贷款项目。2016年3月30日,360宣布私有化协议获得股东批准。2016年4月19日,360私有化项目获国家发展和改革委员会审批通过。

2016年7月18日,360正式从纽交所摘牌,提前1个月完成私有化,成为中概股史上规模最大的私有化交易案,与此同时也为A股市场的一场大规模资本运作拉开序幕。

据华泰联合证券的资料披露,360原计划在2015年4月至2016年3月,准备私有化下市的同时,从2015年7月至2016年9月,完成红筹架构拆除回归境内;2016年4月至2017年1月,调整结构A股借壳上市;2017年3月末,完成股权交割。

而在此期间,中概股回归潮加上战略新兴板的搁浅刺激了“炒壳热”。去年6月,证监会公开了《上市公司重大资产重组管理办法(征求意见稿)》,发布了《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》和《关于上市公司业绩补偿承诺的相关问题与解答》。打击“炒壳热”成了政策监管的风向。

落到360层面,自其宣布私有化开始,市场上便不断有“壳猜想”,波导股份、中葡股份、华微电子等位列其中。

当时,360就不断对外释放与炒壳撇清关系的信号。同年8月,周鸿祎首次公开对外表示,“国内有许多事情我们确实看不懂,比如说突然间就出来一批360概念股,公司这边有点风吹草动,他们的股票就乱涨。也有证监会等监管部门的人来问我,我保证,这跟我们真的一点关系都没有。”

他还强调没有任何这方面(借壳)的考虑,“有无数人每天给我打电话、发短信推荐壳,我们也没有跟任何人去谈借壳。”

但如果不能借壳,排队上市又遥遥无期,360只能“奇虎难下”。直到今年,好在政策才逐渐有了一些松动。

今年2月,路透社的消息称,中国考虑为一些科技公司IPO提供更快的审批流程,奇虎360与蚂蚁金服等公司将获得上市捷径。

当时360在完成境外退市后,已经进行了一系列的重组,与天津奇思主营业务相关的主体重组至天津奇思架构下,并将业务不相关的主体重组至天津奇思体系外。

2017年2月,三六零公司完成与奇信通达的吸收合并,三六零的控股母公司变更为奇信通达原股东天津奇信志成科技有限公司。2017年3月,三六零以2017年2月28日账面净资产109.19亿元折股整体变更为股份有限公司。

随后,天津证监局官网披露,华泰联合证券已于3月23日与三六零科技股份有限公司签订首次公开发行并上市辅导协议。

按计划,原本360接下来将会接受上市辅导,一般时间在一到三个月,完成后则会进入申报阶段和股票发行及上市阶段。当然,不排除的情况是,360可以选择排队上市和借壳同时进行,不久前,也有顺丰控股借壳鼎泰新材的案例。

5月23日,华泰联合证券披露了关于三六零的第一期IPO上市辅导工作进展情况报告后,便没了声音。

直到今年9月,360的借壳传闻再度四起。上证报的消息显示,“360的确正在筹划借壳,标的公司已停牌,但是360对以何种方式登陆A股一直是做两手准备,即IPO和借壳都有尝试。”

相对而言,借壳始终拥有时效的优势,而同时,大背景并购重组政策也开始逐渐放松。8月,证监会发文称,并购重组已成为资本市场支持实体经济发展的重要方式。

同样,周鸿祎又再一次在中国互联网安全大会采访中回应了借壳传闻,“不要听信市场里的传言”。

没人注意到的是,江南嘉捷默默自2017年6月13日发布了《重大事项停牌公告》,开始紧急停牌至今。期间,此次帮助360上市的华泰联合证券也多次发布《关于江南嘉捷电梯股份有限公司重大资产重组相关事项的的专项核查意见》。

而这一切,直到今日凌晨才坐实。

谁是收益者?

自360宣布私有化以来,与其扯上关系的公司都能随便来一波暴涨。连周鸿祎也称,“市场里有些股票特别流氓,一段时间它股票没人买了,就拿我们(上市说事),仅仅因为它名字中也有一个3和6。”

江南嘉捷披露的重组公告显示,除了天津奇信志成、周鸿祎、天津欣新盛、天津众信外,三六零公司股东方还包括红杉懿远、信心奇缘、齐向东、海宁国安、天津聚信、平安置业、天津天信、瑞联一号、金砖丝路(银川)、汇臻资本、博睿维森、华晟领优、 阳光人寿、融嘉汇能、民和昊虎、华融瑞泽、苏州太平、绿廪创舸、上海赛领、 芒果文创、珠江人寿、横店集团、杭州以盈、建虎启融、招商财富、执一奇元、 金砖丝路(深圳)、宁波挚信、上海永挣、锐普文华、元禾重元、北京凯金、中金佳立、朗泰传富、普华百川、嘉兴英飞、云启网加、千采壹号,共计42家。

(交易完成后的股权变更情况)

江南嘉捷的《重大资产出售、置换及发行股份购买资产暨关联交易报告书(草案)》中《重大资产置换及发行股份购买资产交易对方基本情况》披露,中信国安、爱尔眼科、电广传媒、中南文化、浙江永强、炬华科技、三七互娱、荣安地产等上市公司直接或者间接持有三六零公司股份。

其中,也不乏一些熟悉的身影,例如王思聪的北京普思投资有限公司,以及投资映客、趣店等的知名投资人周亚辉就分别持有三六零公司股东天津信心奇缘股权投资合伙企业(有限合伙)5.3812%和4.9587%的股份。

另外,还有原江南嘉捷的股东金志峰、金祖铭、分别持有三六零公司1.22%、0.52%股份,以及吴炯、钱金水、王惠芳、魏山虎、张礼宾、泰康人寿保险有限责任公司保险产品等其他股东持有三六零公司4.14%的股份。

此前,周鸿祎在接受媒体采访中谈过360在私有化募资过程中找投资者的要求:第一跟360合作过;第二对360在国内发展有帮助,比如大的险资;第三,拒绝一些想赚快钱的投资方。当然,上述《草案》中也披露了,这些股东也均有36个月的锁定期。

在今日凌晨,重组公告公布后,有投资者在讨论区称,“发财了,满仓江南。”

360的未来计划

周鸿祎在2015年夏天的内部邮件中称,“我们当中的很多人认为,360公司80亿美元的市值,并未充分体现360的公司价值。”期间,360宣布私有化回归A股。

至360正式退市时,其总市值99.18亿美元,约合人民币656.72亿元。此次借壳交易中宣布作价504亿元,比之前有所降低。

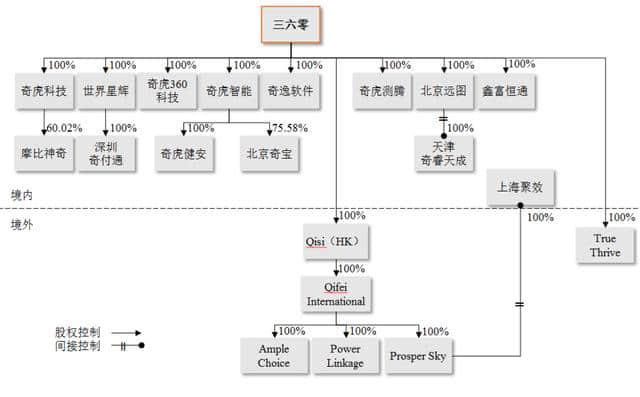

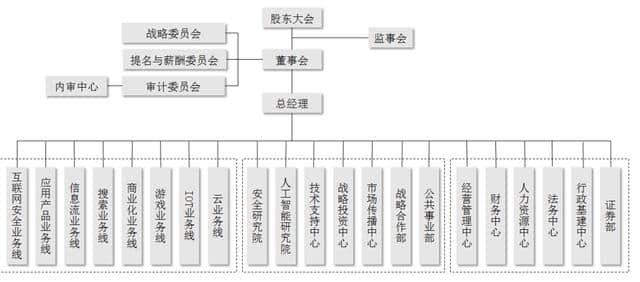

在报告中,360披露了上市后的架构以及将来的业务规划。

(三六零公司内部架构)

产品线主要有互联网安全业务线、应用产品业务线、信息流业务线、搜索业务线、商业化业务线、游戏业务线、IOT业务线和云业务线。

其中,互联网安全产品及服务包括360PC安全产品(360安全卫士、360杀毒)、360移动安全产品(360手机卫士、360清理大师)、360安全浏览器、360手机助手、360软件管家;IOT安全产品和服务包括智能穿戴安全产品、家庭安全产品、出行安全产品、车联网和智能设备安全服务;国家网络安全与社会安全服务包括猎网平台、360网络安全响应中心(360 Cert)、 360 威胁情报中心、互联网威胁监测与预警服务 (DDoS Mon、Scan Mon) ;信息获取产品包括360 搜索和360导航;内容类产品包括信息流产品、360影视、360娱乐。

落到商业化产品及服务(变现)上,包括互联网广告及服务、互联网增值服务(游戏和其他)、智能硬件、其他。

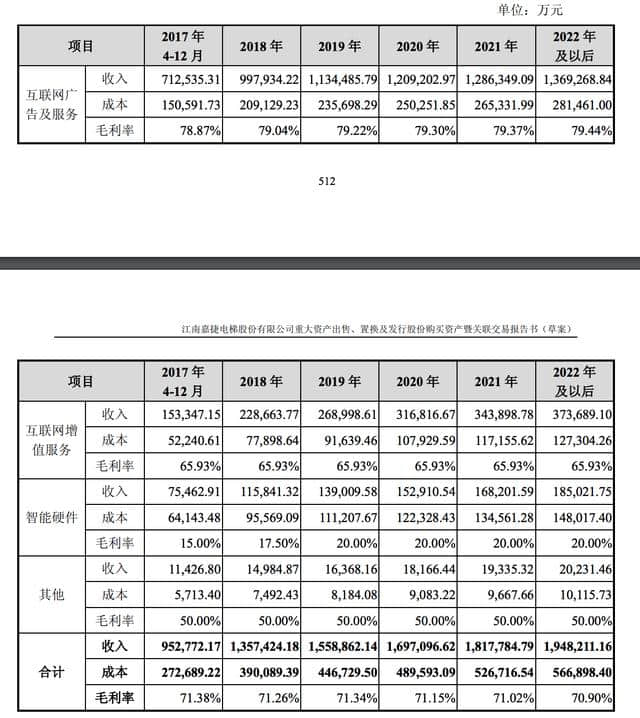

另据报告显示,上述主营业务收入互联网广告及服务、互联网增值服务(游戏和其他)、智能硬件、其他的最近几个年度及半年度的财务数据如上。

2015年度,互联网广告及服务收入58.93亿元,互联网增值服务收入27.46亿元,智能硬件收入2.77亿元,其他收入4.4亿元;2016年度,互联网广告及服务收入59.23亿元,互联网增值服务收入26.24亿元,智能硬件收入8.04亿元,其他收入5.53亿元;2017年上半年度,互联网广告及服务收入38.28亿元,互联网增值服务收入8.81亿元,智能硬件收入4.63亿元,其他收入1.13亿元.

归属于母公司所有者的净利润分别为2015年13.4亿元,2016年18.72亿元,2017年上半年14.11亿元;归属于母公司股东的扣除非经营性损益后的净利润分别为2015年的10.65亿元,2016年的7.44亿元,2017年上半年的9.95亿元。

而双方签署的《业绩承诺及补偿协议》要求,三六零全体股东承诺此次重大资产重组实施完毕后,三六零在2017年度、2018年度和2019 年度预测实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润分别不低于22亿元、29亿元和38亿元。

三六零公司预计,如果交易顺利完成,2017年4月-12月、2018年、2019年的营收分别为71.25亿元、99.79亿元、113.45元(下图)。

在交易完成后,三六零在业务层面的计划如下:

进一步提升三六零的研发能力结合自身在信息安全领域的优势;拓展三六零在安全业务涉及的领域;在人工智能、操作系统、云服务平台建立面向未来的研发平台;对可穿戴产品、智能家居产品以及消费车联网进行研发;建立智能搜索、信息流及商业化服务平台;建立360互动娱乐平台,结合现有的游戏业务、视频业务;扩展国际化业务,建立国际化研发中心;加强人才引进培养,完善人力薪酬和晋升机制;扩大融资规模,三六零未来预计仍将需要采取多种方式进行融资,例如银行贷款、发行新股、债券等;围绕自身核心业务,考虑通过以内部孵化、资金投入、技术入股、合作开发、战略联盟等形式收购兼并及对外扩张。

涉及风险

目前,上述草案公布时,此次交易还有一些程度尚待履行。包括尚需经公司股东大会审议通过本次交易方案;尚需经中国证监会核准本次交易方案;三六零由股份有限公司变更为有限责任公司。

而交易涉及与相关股东沟通、相关监管机构报批等工作,这些工作能否如期顺利完成可能对交易的时间进度产生重大影响。

此外,在审核过程中,交易各方可能需要根据监管机构的要求及各自的诉求不断调整和完善交易方案,如交易各方无法就调整和完善交易方案的措施达成一致,有可能选择终止本次交易。

如果此次交易顺利完成,三六零顺利上市后也会面临一些风险:

(一)互联网技术进步风险。公司业务涉及互联网安全、广告、 增值服务、物联网设备等多个互联网领域,若公司不能紧跟互联网技术发展进程、无法顺应互联网行业发展趋势,将可能对公司的业务发展带来不利影响。

(二)经营资质风险。公司作为综合性互联网企业,所需资质涉及业务包括互联网安全、增值服务等多个领域的经营资质。

(三)行业竞争加剧的风险。激烈的行业竞争会对公司业务未来收入产生负面影响,加重企业拓展业务的成本,从而影响公司的盈利水平,若公司不能在持续加剧的行业竞争中持续保持优势地位,将会对公司业务持续稳定 的发展带来风险。

(四)核心人才流失风险。若出现核心人才大规模流失的情形,将对公司业务持续稳定健康的发展带来不利影响。

(五)广告监管风险。交易完成后,如未来出现广告信息难以验证或存在歧义误导用户的情 形,且公司难以利用其广告审查制度及时查验,可能会导致公司面临用户投诉、 赔偿或监管处罚的风险,甚至影响相关业务发展。

(六)游戏业务经营波动的风险。游戏行业政策、游戏开发进度及上下游合作的广泛性与稳定性、新游戏上线及运营效果等因素的影响,公司游戏业务存在经营波动的风险。

(七)人力成本及费用上升的风险。公司将在现行法律法规许可的框架内采取增加员工薪酬、实施股权激励、员工持股计划等措施,可能导致人力相关成本费用的大幅增加,公司存在经营业绩大幅下降的风险。

(八)未来不能持续获得政府补助的风险。2014年、2015年、2016年及2017年1-6月,享受的政府补助金额分别为0.48亿元、1.13亿元、2.80亿元、0.62亿元,占当期净利润的比例分别为4.07%、12.01%、15.13%及 4.32%。

(九)“360”品牌风险。

除此之外,由于2016年5月27日奇信志成与招商银行等六家银行签订了《奇虎360私有化银团贷款合同》,奇信志成所有股东将所持奇信志成的股权质押给招商银行。同时,根据《奇虎 360私有化银团贷款合同》以及标的公司股东向招商银行出具的《承诺函》,本次交易完成后,除天津众信、天津天信及天津聚信外,其余标的公司股东所持有上市公司股权需要质押给招商银行。根据《担保法》的有关规定,当奇信志成到期不履行还款义务,上述股权存在被协商转让、拍卖、变卖的可能。