今日,财政部、税务总局发布关于车辆购置税有关具体政策的公告,纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款,此政策自2019年7月1日起施行。

受公布车辆购置税政策影响,午后汽车股直线拉涨。

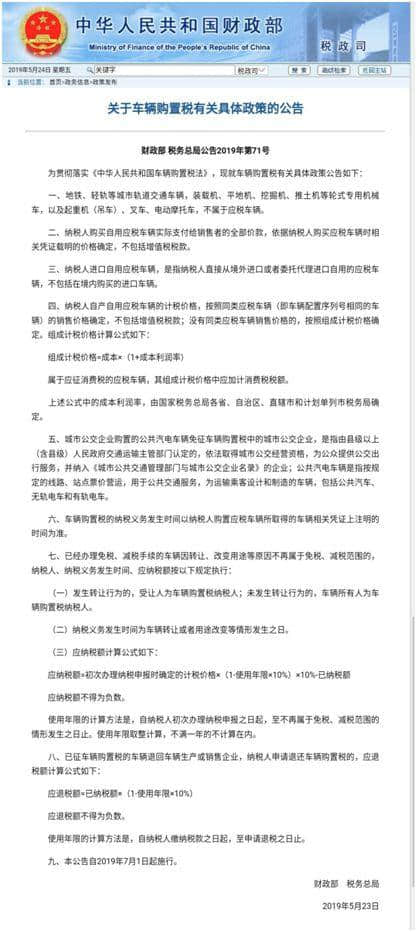

政策具体内容如下图:

解读:最新计税价格有利于消费者

根据日前全国乘用车市场信息联席会公布的4月份数据来看,全国乘用车市场稍显冷清。4月狭义乘用车零售达150.8万台,同比增长-16.9%,相对于今年1-3月累计同比增速-10.4%稍低,仍稍好于2018年年末的-19.0%左右的历年增速谷底水平。但4月狭义乘用车零售环比增长-13.8%,是近期历年4月的环比下滑最大幅度。

全国乘用车市场信息联席会秘书长崔东树分析认为,春节后车市形成商强乘弱、进口强国产弱、豪华强低端弱的分化格局。目前乘用车消费市场不强的主要原因是供需多重因素影响造成的。

崔东树表示,近几个月以来,既有减税降费政策利好,又有汽车下乡促进消费等积极信号,此外各省市国六提前切换的新闻也层出不穷、新能源补贴退坡等综合诸多事件及复杂因素影响着市场上下游各利益链之间的关系,困扰整个汽车市场秩序,消费者观望情绪不减。

崔东树分析认为,今天两部委明确车辆购置税有关具体政策,此次公布的车辆购置税的计税管理办法,是减税降费政策思想的落实,应该说有利于车辆购置税管理和有利于消费者合理承担购车税收,对消费者购车应该是一个相对利好。

一是明确购置税的税收规范

此次财政部、税务总局发布关于车辆购置税有关具体政策的公告规范了购置税的计税价格的制定标准,明确了消费者买车时的计税价格,依据购车的实际价格为准,这样的话使过去的这种计税价格偏高的问题得到有效改善,有利于保护消费者的权益,促进消费者购车的成本进一步降低。

二是明确购置税的最低价格

此次政策明确:纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。这应该就是以消费者购车发票不含税价格为准。

上一版的相关政策文件是《国家税务总局关于修改〈车辆购置税征收管理办法〉的决定》,自2016年2月1日起施行。

原文件明确:

第十一条 最低计税价格是指国家税务总局依据机动车生产企业或者经销商提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格。

例外情况是:进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,计税价格为纳税人提供的有效价格证明注明的价格。纳税人无法提供车辆有效价格证明的,主管税务机关有权核定应税车辆的计税价格。

三是最新的计税价格有利于消费者

此次规定按照实际购买价格计税,这也是适应当前市场的消费环境,由于乘车市场的价格促销力度目前相对较大,指导价格与实际成交价格的偏离度很高,因此很多购车最低计税价格相对偏高,按照最新的购置税管理办法,最新的计税价格有利于消费者。

目前随着国6标准的实施,车市价格相对较低,5~6月份属于购车价格的谷底阶段,所以目前政策推出不会对5~6月份的这种购买行为形成延期的效应。

四是新规定对减免税政策的规范

两部委明确车辆购置税有关具体政策:已经办理免税、减税手续的车辆因转让、改变用途等原因不再属于免税、减税范围的,按照相应的折旧情况补缴税款。应退税额=已纳税额×(1-使用年限×10%),应退税额不得为负数。由此计算看,基本也是10年为期限的分段补缴,是合理的政策。