近日,一则消息引发很多人的关注,因为我们国新车市场销量惨淡,因此国内思考将汽车购置税减半,将1.6升级及左右排量乘用车的购置税从10%将至5%,以促进我们国新车销量提高,来少中美贸易战对中国车辆行业的影响,要确定在今年第三季度,中国车辆市场连续显示3个月的同比下滑。

相信很多人对于购置税不是很清楚,甚至一些有车辆的朋友也只是确定这是国家庭的一种税收,对于购置税是什么、购置税怎么计算等都不是很清理,下面我们就带有大家庭了解下。

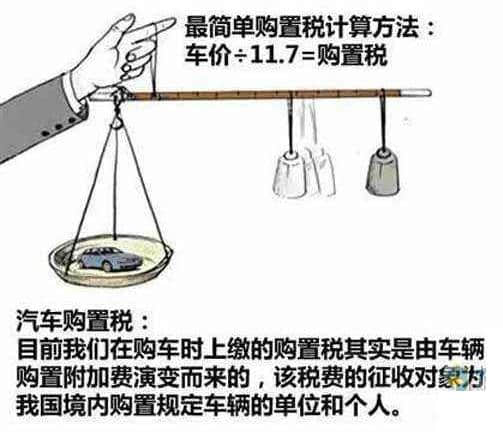

购置税是什么?

购置税是由税务局机关征收的购置税制设置范围内对于财产征收的税收,最常见的就是车辆购置税,轿车购置税是对于在我们国境内购置规定车辆的单位和个人征收的一种税,前身是车辆购置附加费。

轿车购置税怎么计算?

车辆购置税的税率是10%;

车辆购置税=计税费用×10%;

因为计税费用是不含有增值税的价格;

增值税的税率为17%;

所以,

计税费用=购车费用÷(1+17%);

车辆购置税=购车费用÷(1+17%)×10%。

比如你买了一辆自用车辆,购车费用是12万元,扣除17%的增值税后计税费用是10.2万元,需要缴费车辆购置税1.02万元。

不过很多人在缴纳轿车购置税时都会发现实际缴纳的车辆购置税金额并不是按照购车发票上的费用来计算,这是因为国税总局对于每一款车型都有最低计税费用,不同类型应税轿车的最低计税价格是国家庭税务总局依据机动车生产企业或经销商提供的车辆价格消息,参照应税车辆市场平均收购费用规定的。

如果购车发票上的计税费用低于最低计税费用,就按照最低计税费用来计算车辆购置税。

轿车计税费用怎么确定?

轿车计税费用到底怎么算可以根据《车辆购置税征收管理标准》规定,分为左右几种情况:

· 对于购买自用或进口自用的车辆,如果申请的计税费用低于同类型车辆的最低计税价格,但没什么特殊情况,则申请费用无效,计税费用仍为国家庭税务总局规范的最低计税价格;

· 对于自产、受赠、获奖等方法获得并自用的车辆的计税费用,应参照国家庭税务总局规范的最低计税费用来核定;

· 对于未由国家庭税务总局核定最低计税费用的车辆,计税费用为有效凭证提供的费用,若凭证费用偏低,主管税务局机关可以核定车辆的计税费用。

怎么情况计税费用会小于最低计税价格?

一般来说,若是购买自用或进口自用的车辆,纳税人申请的计税费用低于同类型车辆的最低计税价格是不被批准的,但下面这5种植车辆是会被批准的:

· 进口旧车

· 因不可抗力因素导致受损的车辆

· 存货超过3年的车辆

· 行驶8万公里以上的试验车辆

·国家庭税务总局规定的其他车辆

所以,如果购买的自用车辆符合以上某种植情形,计税价格就可按照有效凭证上注明的价格来缴费车辆购置税,如果无法提供有效费用凭证,主管税务局机关可以核定车辆的计税费用。

车辆购置税税率由10%将至5%是指最新的应税车辆吗?

不是的,如果实行的话,指的是1.6升级及左右排量的乘用车,是指南在设计师和技术上主要用来载运乘客和随身行李或临时物品,且含驾驶证座位在内的座位最多不超过9个的车辆。

以上就是我们为大家庭大家庭方案的比较重要的关于购置税的知识点了,对于计税费用,申请计税价格时建议问问当地的主管税务局机关,看最少能申请多少,不要还没问清就按照国家庭税务总局规定的最低计税费用来缴纳,尤其是旧车和存货类似车辆,等于是多缴费购置税了,所有较好提前核定好。