特锐德(300001.SZ)日前发布了2019半年报,受光伏新政影响,公司上半年营收及归母净利润同向下滑,数额分别约23.82亿和8403.83万;经营性现金净流出约2.99亿。不过,期内新能源汽车及充电业务收入及毛利率提升,在一定程度上支撑了公司业绩。

报告期内,公司控股股东完成了第二期可交换债的发行,融资2亿,用于降低质押率。另一方面,公司部分股东及高管于期内减持公司股份,其中部分是解禁减持。

原有主业收入下滑,新能源汽车及充电业务盈利增强

特锐德原主营户外箱式电力设备的研发与制造,在此基础上,公司近年来延伸形成新能源汽车充电网和新能源微网两个新业务板块。

2019上半年,公司营收23.82亿,同比下滑9.67%,归母净利润8403.83万,同比下滑31.58%。根据财报,受光伏行业政策的影响,公司期内无新增光伏电站EPC工程项目,对公司业绩形成负面影响;扣除光伏EPC项目后,公司扣非净利润同比增长约20.22%。

从具体产品情况来看,公司原主营的箱式变电站、箱式开关站及户内开关柜上半年营收均同比下滑,合计营收占比也较上年同期减少约3个百分点;新能源汽车及充电业务成为公司期内唯一收入同比增长的业务板块。

上半年公司累计充电量8.75亿度,较去年同期增长101%。新能源汽车充电业务营收约6.62亿,同比增长约27.81%;同时业务毛利率同比增加约7.58个百分点,实现毛利约1.77亿,同比增加约78.2%,业务盈利能力提升。

根据公司发布的投资者关系活动记录,公司2019年的充电量目标为22.5亿度,较去年同期增长100%。值得注意的是,新能源汽车充电业务与新能源汽车行业的发展关系密切。目前,新能源汽车正经历补贴退坡的考验。

根据中汽协发布的数据,2019年7月新能源汽车产、销量双降,同比分别下降6.9%和4.7%,环比分别下降37.2%和47.5%;新能源汽车市场首次出现负增长。另外,中汽协将2019全年新能源汽车市场销量的预期由年初的160万辆下调至150万辆。这给公司新能源汽车充电业务带来的影响,值得关注。

值得注意的是,期内公司对部分研发投入进行了资本化处理。2019上半年公司研发投入约1.29亿,同比增长约41.79%。其中,资本化金额约1406.77万元,资本化比例约10.93%,资本化支出占净利润的比重超过20%。而上年同期公司的研发投入则全部费用化处理,计入当期损益。换句话说,若报告期内公司仍将研发投入全部费用化处理,则净利润将录得更大幅度的下滑。

截止报告期末,公司账面应收账款金额约47.22亿,同比增长2.25%,在总资产中的占比约达35.55%。高企的应收账款加大了公司的减值风险。2019上半年公司因应收账款坏账发生信用减值损失约4967.77万元,同比增长逾7成,在公司利润总额比例超过80%,使公司利润增长承压。

财务费用攀升,流动性风险值得关注

开展充电运营业务需要大量的资金投入。近年来,公司融资规模不断扩大,财务费用上升较快,使公司净利润承压。

2019上半年公司发生财务费用约1.38亿;其中利息费用1.4亿,同比增长8.55%,约是同期净利润的2倍有余。较大的利息支出吞噬利润。另外,截止2019年6月末,公司账面短期借款及一年内到期的非流动负债合计约37.2亿,账面货币资金约8.92亿,其中约2.23亿因保证金而受限;速动比率降至0.8;公司面临一定的短期偿债压力。

2019年7月,特锐德发布关于开展应收账款资产证券化业务的公告,为盘活账面资产,拟将公司及子公司川开电气合计不超过11亿的应收账款债权出售给长城国瑞,长城国瑞以设立的专项计划募资净额受让债权。专项计划拟发行的资产支持证券规模合计约10亿;预计存续期限不超过3年。公司表示应收账款资产证券化可以加快资金周转,拓宽融资渠道,改善公司资产负债结构。

除了自身面临的资金压力外,公司的对外担保情况也值得关注。

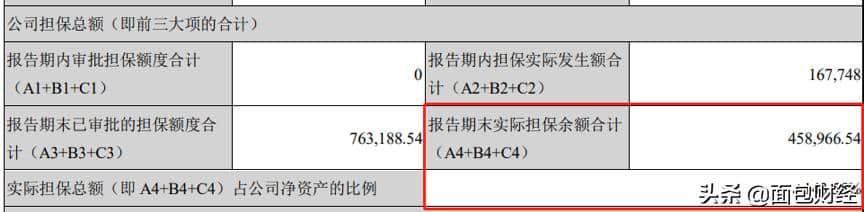

截止2019年6月末,公司累计已审批的对外担保总额约76.32亿,约占公司最近一期经审计净资产的216%;实际对外担保总额约45.9亿,约占公司净资产的143.55%。

根据财报,公司担保主要为连带责任担保,其中对子公司的担保子约21.52亿,对外担保约24.25亿。

发行可交换债以降低质押率,重要股东减持

2018年11月,公司控股股东德锐投资申请发行面值不超过6亿元的可交换公司债券获深交所无异议函,同月德锐投资完成了可交换债(第一期)的发行,募资4亿,期限三年,募集资金部分用于偿还德锐投资的股票质押借款,降低质押率,缓解风险;剩余部分用于推动公司电动汽车充电网的建设。

2019年5月,德锐投资完成了非公开发行可交换公司债券(第二期)的发行,根据公告,此次募集的2亿元将全部用于偿还德锐投资的股票质押借款,以降低质押率。

根据2019半年报,截止报告期末公司前十大股东中有4位存在股份质押的情况,4位股东合计质押公司股份约3.45亿股,约占其持有公司股份的70%。其中,控股股东德锐投资质押比例约71.79%,较2018年下降约12.16个百分点。

根据最新相关公告,截止2019年7月15日,德锐投资的质押比例较半年报微增,累计质押公司股份约2.99亿股,约占其所持公司股份的72.74%,公司总股本的30%。

报告期内,公司部分股东及高管先后减持公司股份。

2019年5月,特锐德发布关于持股5%以上股东及高级管理人员拟减持股份的提示性公告,公司持股5.0894%的股东川开实业拟在公告之日起15个交易日后的6个月内减持公司股份不超过2488万股,占公司总股本不超过2.4941%,用于海外业务的拓展、新业务的启动及补充日常经营流动资金。另外,公司高级副总裁拟在公告之日起15个交易日后的6个月内减持公司股份不超过640.31万股,占公司总股本不超过0.6419%,用于以股东借款形式扶持公司香港子公司的业务发展及海外市场业务的拓展。其减持股份来自公司首次公开发行前持有的股份及资本公积转增股本获得的股份。

根据相关公告,截止2019年7月22日,川开实业共解禁减持公司股份约1280.38万股,减持参考金额约2.4亿元;截止7月25日,公司高级副总裁共减持公司股份391.83万股,减持参考金额超过9500万元。目前二者减持计划尚未实施完毕。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。