文 | lefthand

中国人向来是讲究论资排辈的,大小会议会论出场顺序,重要饭局会讲座次顺序,我们看到阿里腾讯工号001、002都是泰斗元老,那么当初有幸夺得创业板”二十八星宿“300001号代码的特锐德,即将走过上市的第十个年头,如今是否不负众望?终将何去何从?最近又为何频繁刷镜?

这不得不从公司最近股价表现、股东减持和充电桩业务说起。

2018年下半年,公司股价翻倍,因为充电桩运营业务即将实现盈亏平衡;

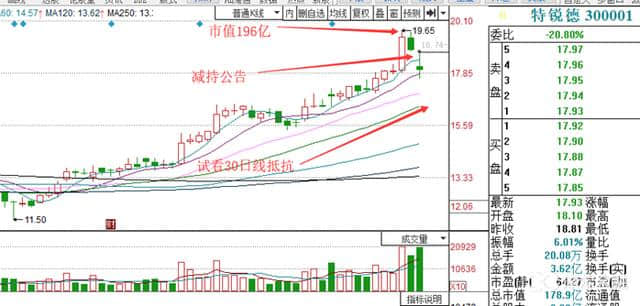

2018年12月,公司第二大股东川开实业宣布拟减持不超过358万股,当日股价大跌。

本文主要从公司基本情况,充电桩建设,充电桩运营三个角度分析。

一.基本情况

公司主要产品为户内开关柜、箱式变电站、充电桩及运营业务,下游应用领域包含铁路、电力、煤炭和汽车,最近几年很热的充电桩,公司建设和运营数量都雄踞行业第一,市占率超过40%。

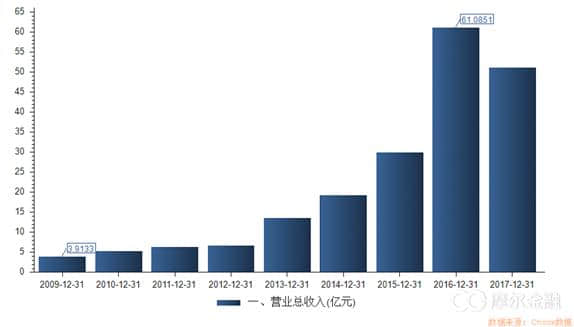

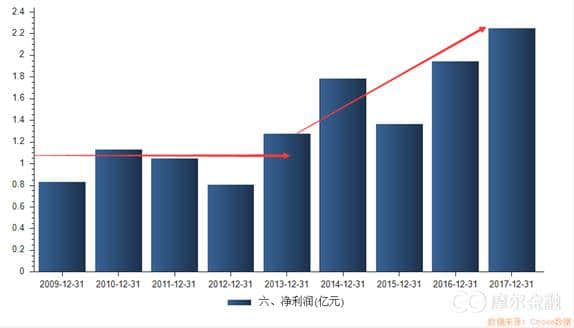

回顾这十年,上市后的前五年:收入由2009年的3.91亿大幅增长到2013年的13.53亿,但是利润始终在1亿徘徊,变化不大,上市后的近五年:5年收入增长3倍至2018年的57.42亿(E),利润大约也增长了2倍,2017年净利润2.78亿,2018年预期3-3.5亿,终于迎来利收双增局面。

2009-2017特锐德收入增长趋势

2009-2017特锐德利润增长趋势

这么一看,当初顶着创业板头牌名号上市,虽然没有守住金牌状元,但也还是金榜题名,交出了一份合格的业绩答卷,嗯,过往十年说明这公司骨子里的基因值得信赖,老板不是捞一把就跑、无心经营的主。

公司目前市值178.9亿,稳坐二十八星宿第五把交椅(前四分别是爱尔眼科、乐普医疗、机器人、网宿科技——2018.12.17),下图是最近股价走势,7月份低点10.9元,近期高点19.65元,涨幅80.3%。

都说充电桩要开花啦?这花有多美?得从建设和运营两个方面来说。

二.充电桩建设

市场规模:2020年1.2万个站+480万个桩

根据2015年国家充电桩建设规划,2016至2020年我国新增集中式充换电站超过1.2万座,主要是为公交、出租、环卫物流专用车以及城市公共和城际快充服务;新增分散式充电桩超过480万个,其中公共充电桩50万个,私人充电桩430万个,以满足全国500万辆电动汽车的充电需求,总体目标是新能源汽车保有量和充电桩达到1:1的比例。

三年过去了,现在是什么样的情况呢?

截止2018年三季度,我国新能源汽车保有量大约是220万辆,四季度预计增加50万辆,截止今年底保有量达到270万辆,实现“2020年保有量达到500万辆”目标的一半,但是与之配套的充电桩,现在还只有3:1,可见,充电桩的建设是远远落后于规划的,这也为剩下来的两年留下了更多的冲刺空间,如果达到国家要求的1:1车桩比,截止2020年充电设备市场规模超过1000亿。

如果目光再放远点,虽然现在我国新能源汽车产量占到了总体的5%(100万辆VS2000万辆),保有量才刚好过1%(220万辆VS2亿+),2030年保有量渗透率达到20%就是6000-8000万辆的规模,当然这太遥远,不在目前考虑范围之内。

竞争优势:功率、成本、规模化

功率是衡量充电桩的一个重要指标,美国的ChargePoint有7.2KW 到 500KW 功率的产品线,如果按照最高功率快充,15分钟即可充满数百公里,欧洲的IONITY按照350KW功率快充,5-8分钟能充满80%,国内虽然也是跨越7-500KW产品线,但200-500Kw招标比例较小,主要集中在120KW、60KW、7KW,未来大功率是趋势,龙头公司、主流品牌在功率上更占优势。

成本和集中度上,经过这几年的厮杀,充电桩毛利率大幅下降,集中度已经较高,top3市占率将近80%,未来价格经有望企稳,特锐德凭借变电站箱的积累优势,在成本、功率和规模化方面脱颖而出,已经形成模块化箱变结构、主动防护和柔性充电等多项竞争优势,无人出其右,公共充电桩市占率第一,其充电桩自产自用,不对外销售。

三.充电桩运营业务

1.跑马圈地比较

充电桩设备销售和建设只是一锤子生意,做完就没了,运营才是源源不断的现金流业务,说通俗点就是通过充电收费+政府一定补贴回收成本实现盈利,截止2018年10月,特锐德的特来电、国网公司、万邦新能源的星星充电三家运营合计市占率80%,特锐德40%+,前几家数据:

特来电 11.8万个;

国网公司 5.65万个;

星星充电 5万个;

中国普天 1.4万个;

上汽安悦 1.3万个;

云杉智慧6100个。

浙江万马 5964个。

可以看出特锐德比后面第二第三名合计还要多,要知道国网公司可是国家队,至于5名开外差距就非常明显了,这充分说明了特锐德跑马圈地的领先优势,我们预计充电桩运营头部公司市占率会一直很集中,美国Chargepoint市占率70%,同样集中度很高。

究其原因,特锐德自主研发了世界最大的电动汽车充电大数据云平台,该平台与宝马、大众、曹操专车等车企合作,实现车桩资源共享;并与 “滴滴出行”及 “GoFun出行”合作,提供绿色、便捷、经济的出行服务;同时该平台还引入百度地图、高德地图和四维图新等,双方共享流量及大数据布局,并提供停车地图、沿途充电站服务**、实时反应充电站当前占用情况、价格及相关服务信息等多元化服务;另外,该平台还与支付宝合作,为车主提供一站式充电全流程服务。

2.运营收费

按照设备折旧估算,功率越大的回收期越短,7KW充电桩达到盈亏平衡点需要平均利用率10%,也就是每天要使用2.4小时,120KW快充则只需要3.6%(不到一个小时),要是地段好,单桩利用小时达到2-4个小时,盈利能力就非常出色了,私人充电桩和公共充电桩差异较大,这也是在利用率上特锐德(10%)不及普天和星星充电(30%)的重要原因,后者主要是服务于公共充电。

目前全国充电规模约为2.4亿度/月,具体电费各地不一,一般是最高限价1. 6元/度,实际收费多在0.6-1元/度之间,乘用车和公交车略有差别,按照500万辆保有量估算,每年充电运营收费规模在500亿+。

3.运营补贴

2018年11月国家发改委等四部委联合下发《提升新能源汽车充电保障能力行动计划》,要求引导地方财政补贴从补购置转向补运营,上海市为例,对公交环卫等行业专用充换电设施、其他公用充换电设施的补贴标准分别为 0.1、0.2元/kWh,补贴上限电量分别为2000、1000kWh/kW·年。另外还有电价优惠等补贴方式。

加上补贴,未来运营良好的龙头公司做到每度电0.1元的净利润问题不大。

特来电,公司充电板块2016年亏损2.9亿、2017年度亏损1.9亿、2018H1亏损3000万,2018年前三季度亏损4000万,第三季度亏损缩小到1000万,按照公司公告全年有望扭亏,那么四季度至少盈利4000万,这是第一家实现盈利的充电桩运营上市公司,意义重大。

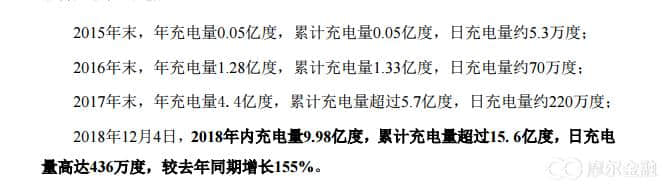

2018 年12月4日,2018年内充电量9.98亿度,累计充电量超过15.6亿度,日充电量高达436万度,较2017 年同期增长155%。

2018年全年充电量约11亿度,按照目前日充电量爬坡,预计2019年充电量有望达到20亿度电(500*365),充电服务贡献收入10-12亿,净利润2个亿,彻底实现造血功能的转变。

特锐德2018.12.4公告充电量情况

四.估值怎么看?

公司传统业务保持稳定,最大的增量来自充电桩建设和运营,因为是充电商业模式的首次实现盈亏平衡,给市场无限的想象空间,这个想象空间天花板有多大?

按照充电运营今年盈亏平衡,四季度盈利4000万,明年2个亿,市场就会想后年可能是3/4/5个亿,而且这不完全是痴人说梦,其他充电桩建设和传统业务维持稳定,最新机构预估明年净利润5亿,2020年6-8亿,在情绪占据主导地位的前提下很难给合理估值多少,只能猜测市场情绪边际。

我们可以换个思路,公司充电运营业务没有惊喜之前,最近一年市值维持在120亿左右,之后出现超出充电桩板块的收益完全来源于充电桩运营,那么2019/2020充电运营达到2/3-4亿,这一块现金流良好,展望2年能给80亿市值,两项合计市值200亿说得过去。(拍完脑袋我赶紧去算了下本次高点19.65对应市值196亿,如此巧合?)

当然,你要是问他要是未来5年还保持这样的市占率,估值怎么看?我只能告诉你边走边看,不确定性太多。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>

五.简要观点

市值200亿的时候出减持消息,说明二股东也对自家公司心中有数,大波段行情基本到头,想当初大牛华友钴业都是这么玩的,短期技术上回踩30日均线的时候还有一次反弹行情,根据经验,前高19.65构成压力位,嘴馋的到时候小仓位试试水,谨慎的就当看热闹学习学习。

【三季度,先知先觉的社保基金提前潜伏1000万股,这么大涨幅,估计已心生退意。】

最后说一点,投资角度,大多数充电桩类公司兴趣不大,都是挂着羊皮炒作,围绕如下三条线稍有价值①国家电网招标的主流设备厂,国电南瑞、中恒电气;②市占率高的头部公司,运营率先盈利的特锐德这种;③有一定含量的模块(通合科技)。但是遇到市场无厘头瞎炒作的时候,以上三条作废(和顺电气就是代表)。