9月9日晚间,探路者(300005.SZ)发布公司可能被暂停上市的风险提示公告,公告显示,因对前期未达预期的投资项目连续计提了较大金额的商誉、投资和资产减值,公司2017年度、2018年度连续两年亏损,若公司2019年度审计报告最终确定为亏损,则根据深交所上市创业板股票上市规则,公司可能被暂停上市。

受此消息的影响,今日公司股价低开0.5%,盘中公司股价跌破2%,截止收盘时间,公司股价跌1.02%,收3.9元/股。

(行情来源:富途)

值得一提的是,这是公司自8月27日以来发布的第三则关于公司股票可能被暂停上市的风险提示,且公告的内容基本相同。

此外,在公司发布公司股票可能被暂停上市的风险后,光大银行依旧给予其增持的评级。

(资料来源:wind)

那么,公司能否被暂停上市呢?

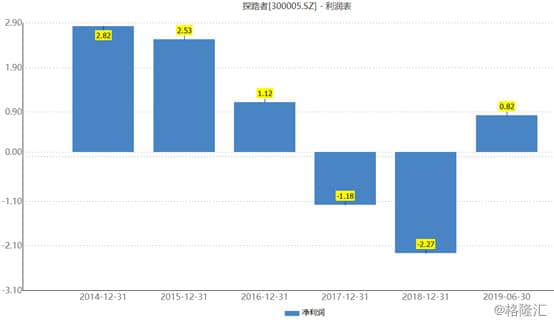

据wind显示,2017年及2018年公司净利润分别亏损1.18亿元、2.27亿元,而上半年公司净利润为0.82亿元。

(资料来源:wind)

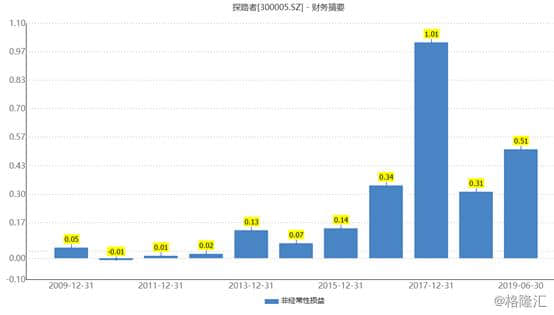

而上半年0.82亿元的净利中有0.51亿元来自非经常性损益,主要归功于上半年公司出售房产增加当期净利润约3800万元,而委托理财收益、投资收益等同比减少。剔除非经常性损益,上半年公司扣非净利润为0.31亿元,同比增长386.43%。

(资料来源:wind)

可见,同去年相比,公司上半年净利润有了较好的提升。

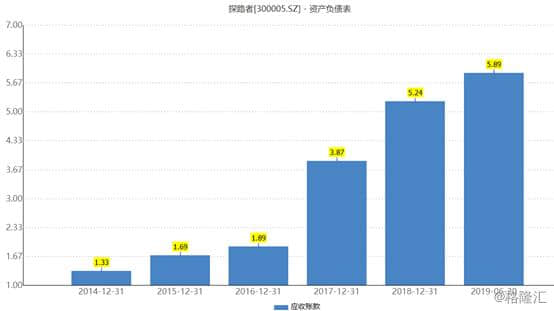

但是,营收方面依旧不乐观,资料显示,上半年公司营业收入6.91亿元,同比下降21.16%;且6.91亿元的营收中,有5.89亿元的应收账款,且上半年公司应收账款同比增长37.33%,主要由于公司支持加盟商业务开展,增大了相应的授信额度。2019年上半年应收账款周转率为1.24,18年同期为2.15,周转率下滑。

(资料来源:wind)

值得一提的是,公司表示,2017年及2018年中公司户外用品主营业务均稳健发展并实现连续盈利,亏损的主要原因是对前期未达预期的投资项目计提较大金额的商誉、投资和资产减值所致,经2016-2018年连续三年的足额计提后,公司前期相关投资项目在2019年及后续年度再进一步计提大额减值的空间和风险已非常小。

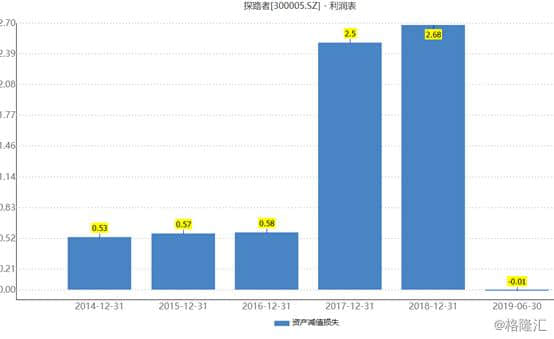

据wind显示,2017至2018年,公司大幅计提资产减值损失,两年合计减值5.18亿元。

(资料来源:wind)

而主业方面,资料显示,2017年及2018年公司户外服装销量较好,户外鞋品基本上没有增长,而户外装备出现下降的局面。

(资料来源:wind)

公司库存商品也没有大幅提升,上半年公司存货为2.58亿元,同比下降35.22%,主要由于公司强化柔性供应链能力,并通过折扣店、特卖店清理过季产品。2019年上半年存货/收入为37.39%,同比下降8.11个百分点,存货周转率为1.47,18年同期为1.65,周转率下降主要由于旅游业务存货周转较快、收入占比下降,由此可见公司目前经营尚可。

(资料来源:wind)

据公司财报显示,公司两大主要品牌探路者、DiscoveryExpedition(DE),上半年分别实现收入4.72亿元、5750.46万元,同增8.11%、17.78%;二季度探路者及DE收入2.67亿元、3061万元,同增1.76%、28.07%。

由此可见,二季度公司的探路者收入增速出现放缓,主要由于2018年二季度收入基数较高。

开店方面,2019年6月底探路者品牌门店数量为1192家,同比下降5.99%,主要为公司关闭低盈利能力店铺,优化渠道结构,加强加盟商管理,店效带动收入同比增长;DE品牌门店数161家,同比下降5.85%,主要为注重打造高端标杆店铺,品牌形象提升、渠道优化带动店效保持双位数增长。

随着公司聚焦户外用品主业相关战略举措的逐步实施落地,公司产品竞争力持续提升,品牌文化和品牌精神对用户的传播影响进一步增强,更具体验感的线下店铺升级改造有序推进,销售终端的精细化管理和渠道结构持续完善,已取得了初步成效,预计三季度归母净利润为9686万元-10186万元,较上年同期增长282.82%-302.58%。

而导致上半年公司营收增速下滑的原因主要为公司旅行服务收入1.48亿元,同比下降61.01%,拖累公司主要造成的。

旅游服务业下降的主要原因为,由于公司缩减利润率较低的旅游业务、剥离绿野网,逐步退出与户外主业不相关的业务。

由于公司目前基本上已经将商誉减值完毕,聚焦主业后,公司两大品牌增长也较好,从目前公司披露的数据来看,今年公司净利润很可能为正,也就是说公司大概率不会被暂停上市。