【第一商用车网 原创】

“金九”同比下滑的新能源客车市场,在“银十”月份未能逃脱下滑的命运,环比增幅更是由正转负,下降了14.81%。

据中国客车统计信息网数据显示,2018年10月,6米以上新能源客车销售7147辆,同比下降32.67%,同比降幅比9月提高了17.6个百分点;2018年1-10月,6米以上新能源客车销售57291辆,实现同比增长11.14%,较1-9月累计增幅下降了11.37%。

下面我们一起来看看各客车企业的市场表现。

中通客车升第3 苏州金龙逆势大涨

10月整体新能源客车市场销量同比下滑三成,具体到前十企业,则是4增6降。这4家实现逆势正增长的企业为银隆新能源、苏州金龙、上海申龙和厦门金旅,增幅依次为51.71%、1500%、91.18%和23.89%,其中苏州金龙增幅最为突出,助力其再次进入月度前十,并占据行业第6位,其1-10月累计销量增幅也是突出,高达860.13%。

2018年10月新能源客车市场销量排行(单位:辆)

注:银隆新能源去年10月和1-10月销量数据不详,故在此引用其去年同期合格证产量数据。

在这样的市场环境下,企业销量排行发生了较大变化,如一汽客车、江西博能上饶客车和重汽豪沃退出前十,被苏州金龙、厦门金旅和上海申龙取而代之。宇通夺冠,比亚迪第2,中通排名大跃进由9月的行业第6位升至第3位,中车电动第4,银隆新能源排行第5位。前十后五位则被5条“龙”占据,分别为金龙汽车三龙(苏州金龙、厦门金龙和厦门金旅)、上海申龙和南京金龙,其中苏州金龙销量优势明显。

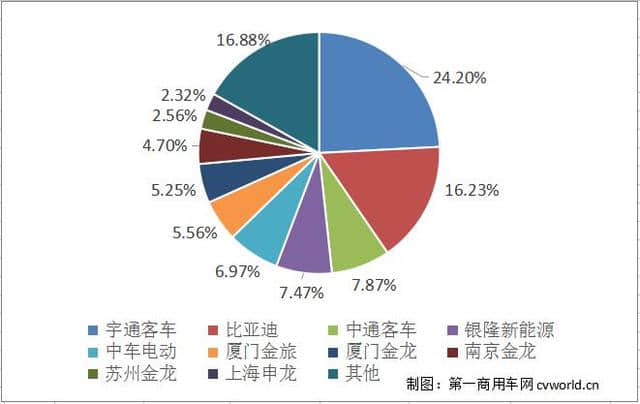

由于10月销量的足够给力,中通客车和苏州金龙前10月累计销量排行均上升一位,其中中通客车踏入前三甲,苏州金龙则由行业第10位升至行业第9。另外,上海申龙“挤掉”重汽豪沃,进入了累计销量行业前十。虽然比亚迪排名仍居行业第2位,但其份额进步最为明显,在1-9月的基础上提升了0.58个百分点。

2018年1-10月新能源客车市场份额

新能源公交车销量涨超3成 12米以上客车潜力最大

比较受关注的新能源公交车和新能源座位客车,在市场表现上则是一增一降。2018年1-10月份,新能源公交车累计销售53882辆,同比实现增长34.44%;新能源座位客车累计销售2720辆,同比下降47.55%。从规模来看,新能源公交车销量是新能源座位客车的19.8倍,可见新能源公交车市场之火热。

从车长来看,市场销售最好的新能源客车在10~11米,前10月累计销售23963辆,同比增长4.28%;其次是8~9米车型,前10月累计销售21523辆,同比增长60.62%;11~12米车型销量排行第3位,前10月累计销售6892辆,同比增长3.08%;6~7米车型销量排行第4位,前10月累计销售2678辆,同比下降44.98%;12米以上车型销量排行第5位,前10月累计销售1524辆,同比高涨13.65倍;剩下的9~10米和7~8米新能源客车,累计销量均不到千辆,其中9~10米车型销量规模由700辆缩至百辆左右,7~8米车型目前销量规模则比去年同期少出3辆,为548辆。

可见,在销量规模上,10~11米新能源客车最为庞大,接近2.4万辆,但同比增速缓慢,远不如8~9米新能源客车的增长势头。最有市场潜力的则是12米以上新能源客车市场,今年同比增幅达到13.65倍,销量规模成功由百辆踏入1500辆。9~10米新能源客车逐渐边缘化,成为今年最差的新能源细分市场。

这些市场“热点”,你都get到了吗?快快自我审查一下吧!