据中国客车统计信息网数据显示,2018年9月,我国销售5米以上座位客车5926辆,同比下降20.89%;2018年1-9月,我国累计销售5米以上座位客车47238辆,同比下降16.16%。与公交车市场相比,9月座位客车市场降幅高出8.53个百分点;前9月座位客车市场累计销量同比去年仍为负增长,而前9月公交车市场即将实现近而成的销量正增长。由此可以看出,今年座位客车市场的行情是远不如公交车市场的。

那么,公交车和座位客车各自占了客车整体市场多少份额呢?今年1-9月,公交车累计销售55822辆,份额占比为47.16%,座位客车累计47238辆的销量则占下了39.9%的市场份额。从目前来看,公交车和座位客车合计占下了近9成的市场份额。

下面我们一起来看看各企业的座位客车销售情况。

逆势增长 苏州金龙和东风超龙进前三

与公交车市场相比,虽说座位客车市场销量排行不会经常性“大换血”,但每月企业排行的变化也是蛮大的。这也反映出,在新能源客车市场冲击下,以传统动力客车为主的座位客车市场正在悄悄地变局。

2018年9月座位客车市场销量排行(单位:辆)

注:本表已剔除北汽福田与金龙汽车(包括厦门金龙、厦门金旅和苏州金龙这3家企业)今年和去年同期5~6米座位客车销量。

宇通,依然稳坐冠军宝座,9月销售座位客车2655辆,份额达到44.8%,市场地位遥遥领先于其他企业。前三的另外两席则被苏州金龙和东风超龙占据,苏州金龙排行第2位,9月销售座位客车505辆,同比增长5.65%;东风超龙排行第3位,9月销售座位客车378辆,同比增长3.56%。苏州金龙和东风超龙9月座位客车市场表现给力,不但实现了逆势增长,还销量行业领先。

厦门金旅和厦门金龙排行第4位和第5位,销量分别为365辆和357辆,同比去年下降了22.01%和41.57%;安凯排行第6位,中通客车排行第7位,销量分别为332辆和316辆,前十剩下3家企业9月座位客车销量均在300辆以下。9月排行前十企业5家增长5家下滑,同比增幅最高的企业当属江西博能上饶客车,高达24倍,助力其进入前十;其次是东风襄旅,9月销量同比增幅为516.22%。

申龙替代河南少林入局前十 厦门金旅暂且领先三龙

算起来,江西博能上饶客车是座位客车前十格局的“新人”,替换曾经的“老人物”——河南少林客车。事实上,在前9月座位客车累计销量排行上,河南少林客车也没能进入前十,那么是谁替代了它呢?

上海申龙!

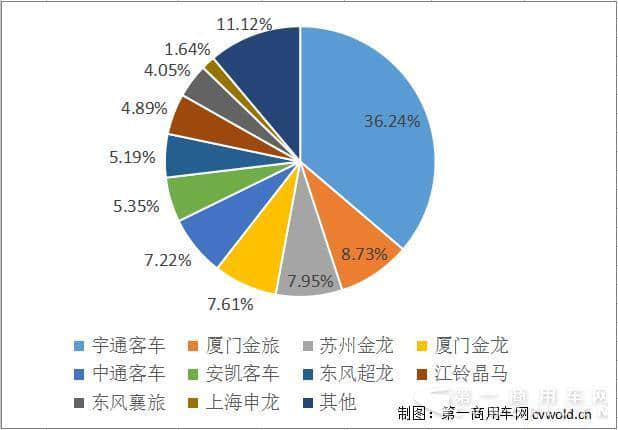

前9月座位客车市场,销量排行前十的企业为宇通客车、厦门金旅、苏州金龙、厦门金龙、中通客车、安凯客车、东风超龙、江铃晶马、东风襄旅和上海申龙。其中宇通一家独大,前9月累计销售座位客车17119辆,份额达到36.24%,其他企业份额都在10%以下。从市场格局来看,前9月座位客车市场,占据前五位置的正是客车市场传统“5强”——两通三龙,只不过宇通依然还是那个第一,中通略有落后,三龙中厦门金旅、苏州金龙稍微领先于厦门金龙。

2018年1-9月座位客车市场份额

安凯客车仍然坚守第6位,东风超龙排名第7位,江铃晶马紧追其后位居第8位,东风襄旅以4.05%的占比排名第9位;新入局的上海申龙目前稍显劣势,前9月累计销量不到千辆,份额仅为1.64%,但相比前十以外的其他企业则明显强势很多。

10月还会发生怎样的变局呢?

关注“自主汽车”,或者添加微信公众号:zizhuche,每日收获不一样的汽车行业评论,评论不是结论,是提供多一种看问题的方法和角度。如有买车需求,请点击下方我要买车。