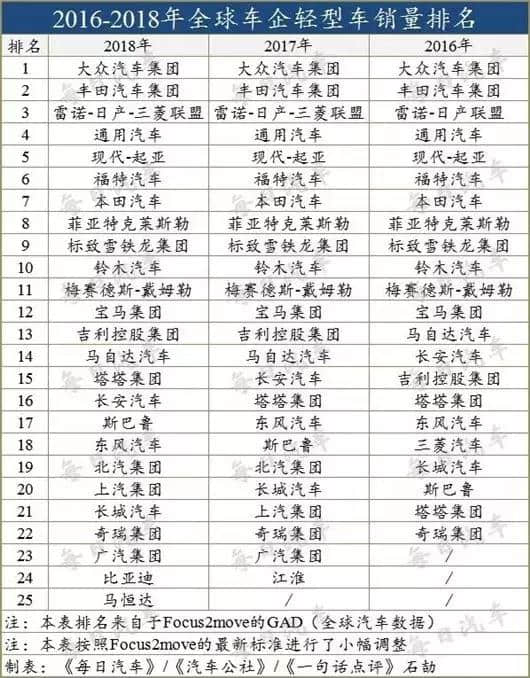

全球车企销量榜TOP25

尽管各大跨国车企并没有全部公开自家2018年全球销量数据,但统计机构Focus2move已经通过旗下GAD(全球汽车数据库)提前给出了销量排行榜。按照该机构统计,2018年全球轻型车销量仅同比增长0.2%,是过去十年来增速最低的年份,总体注册销量/上牌量为9,560万辆。

按照GAD的统计,大众汽车集团已经连续第三年蝉联桂冠,1,083.07万辆同比增长2.2%。当然,如果对照大众官方数据,则会发现略有偏高——同比增长0.9%至1,083.40万辆。尽管都是1,083万辆,但这并不代表两者存在吻合,毕竟前者只是轻型车下来,而官方数据扣除曼恩与斯堪尼亚重型商用车之后为1,058.47万辆,存在大约25万辆的差异。

同样,丰田也是连续三年摘银,2018年销量同比上升2.2%至1,052.07万辆,增速与大众相若。雷诺-日产-三菱联盟则是前三甲中增速最低(1.3%)、销量靠后(1,036.10万辆)者。倘若再回顾雷诺官方公布的数据,2017年其轻型车销量达到1,063万辆,还要高于大众和丰田,首次夺冠。2018年上半年,即便计入重型商用车,雷诺联盟也击败了两大强敌,真正“封王”。因而在企业的统计口径层面,雷诺-日产-三菱联盟对大众领头羊位置的威胁远大于GAD的统计维度。

以销量规模论,通用汽车和现代-起亚当属于第二阵营。通用曾连续77年蝉联全球销量冠军,只是2017年决意“断腕求升”后,将欧洲业务售予标致雪铁龙以求获得利润率的提升,自此从千万辆级下跌到850至900万辆级,去年同比下降2.0%至879万辆,也是五强中唯一下滑者。更为尴尬的是,旗下上汽通用五菱的销量归属始终存在争议,如果扣除这两百万辆,那么通用汽车全球销量便只有近700万辆,排在五强的“守门位置”。

第6到10位尽管顺序未变,但总体表象弱于前五强,其中福特、本田和标致雪铁龙都遭遇了一定程度的滑坡;菲亚特克莱斯勒凭借Jeep和Ram在美国的强势勉强持平,只有铃木浑然不惧在华退出的阴影,依靠印度市场实现1.2%正增长。

仔细分析下来,三家“吃败仗”的车企,全球考卷拿到低分都与在华业绩不佳相关,尤其是在华大幅跌落(零售同比暴跌36.9%至752,243辆)的福特,以8.9%成为十强中跌幅最大车企;标致雪铁龙虽然购得欧宝、沃克斯豪尔,但在中国的合资公司神龙汽车销量萎靡不振,本田也因为“机油门”事件在华销量走缓(微跌0.6%至1,432,291辆,和全球销量跌幅一致),这两家车企全球总体亦受挫。

或许在评论十强涨跌的时候,各种颓势败北令人嗟叹,但更令中国同胞汗颜的是,前十强里并无中国车企的身影,甚至连靠近第10的位置也并不容易突破。即便不计入奔驰重型商用车,戴姆勒仍然和宝马集团一起,牢牢把持着第11、12名的席位。

一直到第13名,吉利控股集团才以229.38万辆的成绩为中国车企拿下首个席位,这其中还包含了沃尔沃汽车642,253辆的贡献。或许只有18.6%的高增速以及“首次跨入两百万辆俱乐部”能够“差可告慰”。

尽管在2018年下半程由于销量增速放缓、库存居高等问题,吉利之前的高歌猛进势头有所减弱,也暴露出诸如在供应链管理、正向研发等方面的短板,但仍旧是综合研发、制造、设计、营销、渠道等各方面总体实力最强的中国车企。最近几年来,吉利成功地从沃尔沃的设计与技术体系中受益,并大量获取SUV红利,以吉利汽车板块来看,已经成功地跨越百万辆大关并站稳150万辆级,下一步则是要突入200万辆级,并将整个吉利控股集团销量抬升至300万辆级。

在吉利以下,是日系马自达和印度塔塔(含捷豹路虎),一直到第16名才又出现一家中国车企——从2017年第15名跌落一位的长安汽车,显然这里的126万辆并未包含合资公司销量,而是限定在自主品牌范畴。如果按照乘联会统计数据,长安去年乘用车销量为87.42万辆。GAD的数字计入了微车和轻型商用车,不过同比下滑11.7%也让长安成为前25名里跌幅最大的车企之一,只有东风的13.3%高居其上(东风去年自主销量跌破百万辆)。

东风、长安两家上榜中国车企跌幅最大,增幅最高的却也是中国车企。只不过央企跌惨了,而地方国企和民企表现出色。上汽集团自主板块销量涵盖了上汽乘用车、上汽大通、依维柯等轻型车板块,凭借上汽乘用车的新名爵6和荣威RX3等新车达成36.6%增速,在一众车企中最为抢眼,926,531辆销量也已经逼近百万辆节点。比亚迪汽车则以16.5%的增幅排在第3位,478,165辆销量距离50万辆相去不远。

在上汽官方销量报告中,2018年705万辆销量包括了合资公司板块,诸如上汽大众和上汽通用等与大众汽车、通用汽车销量存在重叠。倘若以品牌归属考量,则合资公司销量基本都应该计入外方。上汽通用五菱则是一直引发争议的焦点——按照车企股权架构属于合资公司(虽然通用持股比例较低),而按照品牌属性却又是自主车企。GAD将五菱和宝骏销量划归通用,于是有了本榜单;但如果将207.7万辆销量计入上汽自主,则整个上汽集团2018年销量(不计外资品牌)将达到300.4万辆,是中国首家年销量突破300万辆的车企。

但即便如此,上汽销量仍然排在铃木之下,只能位居第11。这意味着按照有利条件计算,中国车企依旧无法进入全球车企销量榜十强序列,要想追赶跨国列强仍然任重道远。

再考察整个中国车企在榜单上亮相的团队,不难发现除了广汽集团之外,凡是倚重SUV的车企在2018年销量多半下滑,如长城汽车、长安汽车、北汽集团,包括未能进入前25名的江淮汽车。反过来,原本SUV销量占比不高的吉利、轿车扮演最大增量来源的上汽、首开精品化家用MPV先河的比亚迪却全部踌躇满志,斩获佳绩。这无疑提醒中国汽车行业——前瞻眼光极为关键,盲目押宝单一车型种类、忽略基础型乘用车研发,将在市场环境趋冷的背景下受挫。

按照粗略的各国系别合并计算,25家上榜车企中,中国车企总销量同比增速达到3.5%,位居第一,其次是德系车和日系车,美系车跌落3.7%;而在份额上,日系车(为简化计算,含雷诺等少量法系车)达到33.9%比重,首屈一指,美系(为简化计算,含菲亚特等少量意大利车)和德系分别占20.3%和16.9%,中国车企虽然在25强里占据10个席位,但总销量份额仅9.5%。

显然,中国车企的总销量增速存在误导性,这是由于中国车企众多,有大量销量不足的企业未上榜,而下滑主要集中在弱小车企身上,反而是排名靠前的公司增速较好,呈现出两极分化趋势。倘若观察整个中国车企的范围,则自主车企总销量将呈现较大幅度的下滑。

以中汽协批发销量为参考对象,去年中国品牌乘用车共销售997.99万辆,同比下降7.99%,占乘用车销售总量的42.09%,占有率比上年同期下降1.79个百分点。德系、日系、美系、韩系和法系乘用车分别销售508.05万辆、444.63万辆、247.79万辆、118.05万辆和30.70万辆,分别占乘用车销售总量的21.43%、18.75%、10.45%、4.98%和1.29%。与上年相比,德、日和韩系品牌销量呈小幅增长,美系和法系明显下降。

大咖点评

从中国头部车企能维持较好的总体销量增速看,未来国内汽车行业的发展趋势必然是优胜劣汰、去芜存菁。显然当吉利、上汽们冲击全球销量榜前十甚至前五等“不可能完成的任务”时,一系列弱势车企的倒计时也在悄无声息地推进中。

新设计语言 江淮iEVS4 1月28日开启预定

江淮iEVS4将于1月28日开启预订,车身尺寸为4410/1800/1660mm,轴距为2620mm。外观方面,新车采用封闭式前格栅,表面拥有独特的纹理进行点缀,格栅上方设计有较宽的贯穿式镀铬饰条,一直延伸到大灯位置,视觉上有一定层次感。车身侧面的线条较为丰富,顶部采用时髦的悬浮式车顶,看起来有一定运动气息。车尾中间位置有一条贯穿到两侧尾灯的镀铬饰条与正面相呼应,整体造型较为圆润饱满。

内饰部分,新车整体造型相对简约,细长的悬浮式中控屏设计并不十分抢眼。或许大家的注意力更多会被那个黄色的挡杆所吸引,仔细观察,你会发现该车的缝线等装饰线都采用了这种撞色设计。

动力部分目前我们得到的消息并不多,已知该车将配备功率为110kW的驱动电机,动力电池的容量为61kWh,综合工况续航里程为400km。

大咖点评

新车最初于去年广州车展亮相,定位于小型纯电动SUV,外观采用全新设计语言,整体设计相比以往车型更加年轻动感。

星途TX正式下线 3月底正式上市

1月24日,星途首款SUV车型TX正式下线,并将于2019年2月21日开启预售,3月底正式上市。

外观方面,新车将采用全新的“Life in motion”设计语言,超大尺寸的熏黑中网搭配横幅镀铬条,霸气十足。车尾方面,新车采用了流行的贯穿式尾灯,科技感极强。车身尺寸方面,星途TX车型长×宽×高为4690×1885×1706mm,轴距为2715mm。

内饰方面,参考星途TXL,新车将采用质感出色的深色内饰,全液晶仪表盘、悬浮式中控屏以及全新的平底方向盘营造出科技风的内饰氛围,细节部分点缀的银色装饰以及一条贯穿式的氛围灯带强化了其内饰的质感与豪华感。

动力部分,据以往申报信息来看新车或将搭载一台1.6T发动机,最大功率145kW,传动系统则匹配7速双离合变速箱,工信部公布的百公里油耗为7.4L。

大咖点评

新车是奇瑞的旗舰SUV车型,采用了时尚的造型设计,这样的设计也令外观非常吸引消费者。