作者:youpai

想写这篇这篇文章呢主要是最近经常听到周围的小白朋友讲:我的支付宝借呗借出来10000元 一年利息才500多诶 好便宜啊 或者是我的信用卡账单分期 每期手续费才0.6% 好便宜啊 又或者是我用京东白条24期买个iphone6s吧 每期手续费才0.5%,6000元两年也就700多利息 这点钱我用来投资分分钟就赚回来了 好划算啊

真的这么划算吗 今天我们就算算这些分期产品的真实利率到底是多少 用我自己的话说就是 所有不以年利率折算的利率都是耍流氓. 首先声明本人不是金融从业人员,所有的计算均不设计复杂的概念和公式,最终的目的呢就是当你看到一款产品的分期费时 拿出手机用这种最简单的 不带科学计算的计算器就能算出它的真实年率

写的比较长 没耐心看的翻到最后看结论就好啦

当然最终结果会略有误差 略有哦(后面我会提到) 这就好比买鞋 你量出了自己脚长 具体到网上的尺码标注的内长时 你还会根据鞋的单薄与否等情况等做出一些加量来判断(好吧 这个比喻我都不太满意)

一、年利率计算方法简述

什么叫年利率。比如说你借银行10000元 一年后的同一天还银行10700元 这时候它的年利率是7%

信用卡账单分期目前都号称免息 而是收取手续费 其实还是一个意思

为了方便计算 就以信用卡账单12000元分12期 每期手续费0.7% 分期手续费每期分摊为例算 它的真实年利率是多少呢

在接下来的12个月里你每个月需支付1084元 其中1000元是本金 84元是分期手续费

问题来了 按照年利率的算法我这12000元不是占用了12个月啊 其中第一个月还的1000元我只占用了1个月 第二月还的1000元我占用了2个月 依次类推 只用最后一个月还的1000元我是占用了12个月的

那么这12个1000元平均我占用的时间是多久呢 (1+12)/2=6.5个月

也就是说我12000元用了6.5个月 银行收取了我12000*12*0.7%=1008元的手续费

真实年利率就来了(1008/12000)/(6.5/12)=15.5% 比有些人想象中的12*0.7%=8.4%高出近一倍哦

所以年率的公式就出来了:年利率=12*每期手续费*分期期数/[1+分期期数)/2]

=24*分期期数*每期手续费/(1+分期期数)

二、复利计算对年利率影响

所谓复利就是传说利滚利 就是上一个周期的利息滚到下一个周期做本金计算利息

举个例子银行利率为12%,如果折合成月利就算复利就是:(1+1%)^12-1=12.68% 比12%高出一部分

大家比较熟悉的余额宝其实就是按日计复利

信用卡账单取现或者未还清账单部分都是按0.05%计算日息 然后按月计复利

按每月30天 一年12个月算 信用卡年利率就是:(1+0.05%*30)^12-1=19.56%

信用卡账单分期 分期手续费一般有两种收法:一次性支付和每月分摊

其中一次性支付收费方式因为提前收取了利息肯定不存在复利的情况 而且你提前支付的那部分手续费反而是损失了你账单内的利息收入 实际年利率比上面公式计算出来的利率要高

每月分摊收费方式 因为每月分摊利息 切每期利息一直 可能前期名义利息率低 后期名义利息率低 实际折算下来对复利计算影响不大 微乎其微

三、各种产品实际年利率演算

一、蚂蚁借呗

借呗是按日计息 不计算复利 根据后台评定每人享受的利息可能不一样

以大部分人的万分之三日息计算 年利率=365*0.03%=10.95%

二、工行信用卡账单分期

不得不说作为宇宙第一大行分期的分期费真是我见过最低的

按照年利率 =24*分期期数*每期手续费/(1+分期期数)

3期,6期,9期,12期,18期对应的总手续费分别为:1.12% 2.10% 3.15% 4.20% 8.40%

其中分期期数*每期手续费=分期总手续费

我们一一演算得出3期,6期,9期,12期,18期的年利率分别为:6.72% 7.2 % 7.56 % 7.75% 8.06%

总体来讲利率是随期数增加而增长的 这利率其实很低了

三、招行信用卡分期

2期,3期,6期,10期,12期 18期 24期对应的单期手续费分别为:1.0% 0.9% 0.75% 0.7% 0.66% 0.68% 0.68%

按照年利率 =24*分期期数*每期手续费/(1+分期期数)演算

得出2期,3期,6期,10期,12期 18期 24期对应的年利率分别为:16% 16.2% 15.4 % 15.3% 14.6% 15.5% 15.7%

总的讲12期分期是最划算的

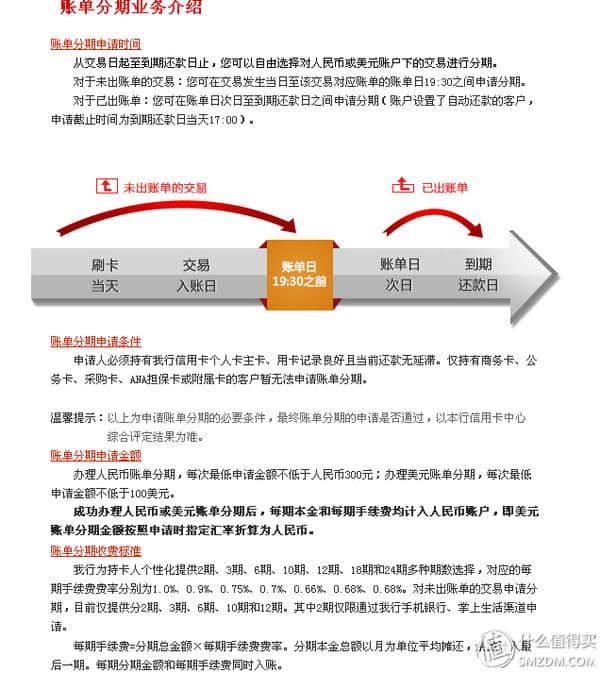

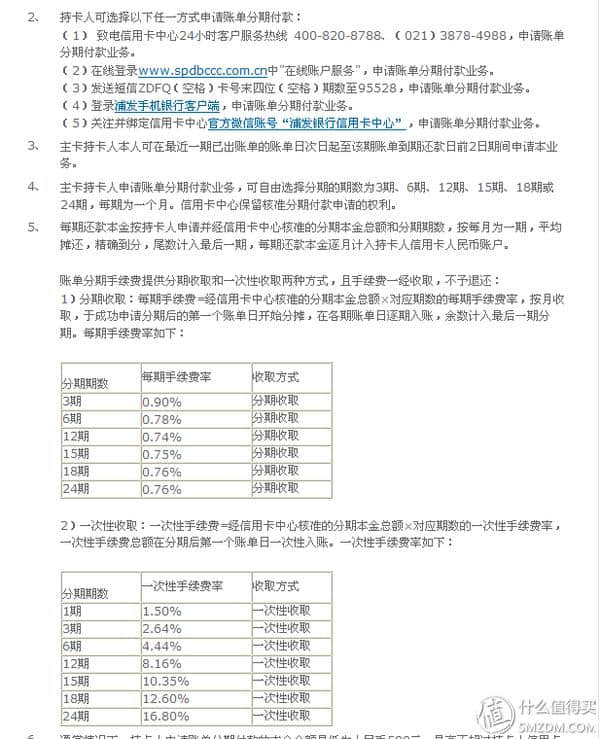

四、浦发信用卡账单分期

分期收取手续费3期,6期,12期,15期 18期 24期对应的单期手续费分别为:0.9% 0.78% 0.74% 0.75% 0.76% 0.76%

按照年利率 =24*分期期数*每期手续费/(1+分期期数)演算

得出3期,6期,12期,15期 18期 24期对应的年利率分别为:16.2% 16.0% 16.4 % 16.9% 17.3% 17.5%

利率基本也是随期数增加而逐步增加的 大家可以注意看下第6期和第12期 单期手续费明明后面更优惠 实际利率后面确更高哦

一次性收取手续费1期 3期,6期,12期,15期 18期 24期对应的总手续费分别为:1.50% 2.64% 4.44% 8.16% 10.35% 12.60% 16.80%

按照年利率 =24*分期期数*每期手续费/(1+分期期数)演算

得出1期 3期,6期,12期,15期 18期 24期对应的年利率分别为:18.0% 15.8% 15.2% 15.0 % 15.5% 15.9% 16.1%

可以比较下 这里面利率比分期收取手续费更优惠哦 但是前面提到了 手续费一次性收取的优惠 实际上是以损失手续费在分期期间的利率为代价的 以12期为例 12*0.74%*16.4%=1.45% 基本等于两种方式之间的年利率差

这就是我前面讲到 略差的问题 面对这种一次性收取手续费的方式 计算出来的年利率可以适当加上1%左右才是真实的年利率

五、京东白条

Apple iPhone 6s (A1700) 128G 玫瑰金色 移动联通电信4G手机...以著名的水果机为例 有4种分期选择

白条 3期 6期 12期 24期 单期服务费均为0.5%

按照年利率 =24*分期期数*每期手续费/(1+分期期数)演算

得出3期 6期 12期 24期对应的年利率分别为:9% 10.3% 11.1 % 11.5%

这个最明显 单期服务费一样情况下 利率逐渐上升

四、最后

利率只有折成年利率才有比较意义

总的来说工行分期利率最低 其次是借呗 其他行分期利率都较高

信用卡账单分期一般情况下期数越长利率越高 但在6期左右会有一个转折 这时候利率最低

遇到分期 不管账单分期还是现金分期 拿出手机按照年利率 =24*分期期数*每期手续费/(1+分期期数)计算

其实不到一分钟就算出来了 如果遇到手续费一次性收取的 再在计算出的年利率上适当加上1%左右 就行了

以上