1992年,一次偶然的谈话,让已过天命之年的尹明善看到了商机——生产发动机。同年,力帆汽车的前身——重庆轰达车辆配件研究所成立。在尹明善的带领下,力帆仿佛一辆高速运转的列车,十年内完成从生产发动机、组装摩托车到制造汽车的三级跳。只是时至今日,尹明善老爷子可能怎么也想不到,入局汽车的决定居然让力帆股份深陷泥潭。

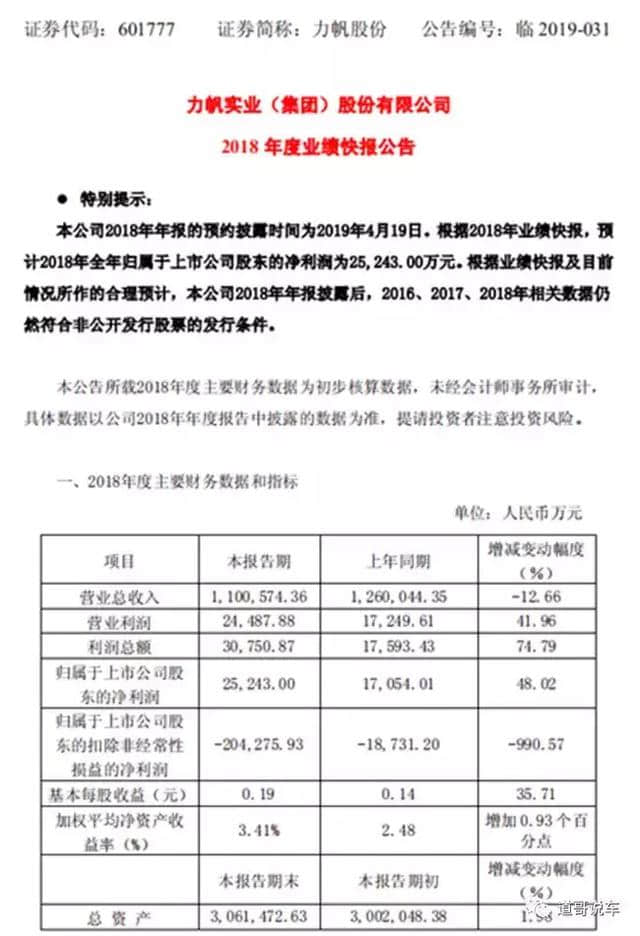

在摩托车业务或“见顶”、债务高悬的情况下,力帆股份面临“四面楚歌”的境地。3月19日,力帆股份(601777.SH)发布2018年度业绩快报公告,报告显示2018年力帆股份实现营业收入110.06亿元,同比下降12.66%;利润总额达3.08亿元,而归属于上市公司股东的净利润则为2.52亿元。然而,归属于上市公司股东的扣除非经常性损益的净亏损却高达20.43亿元,而去年同期净亏损仅有1.87亿元,同比跌幅高达990.57%。

在中国汽车市场降速大背景下,如力帆一般的二线整车企业,在发展中各方面的矛盾已经开始显现。目前,力帆股份正处在从传统燃油车向智能新能源车转型期。而用力帆自己的话来形容,企业正在“收缩防线”,未来公司的主业将聚焦在新能源汽车和出行服务方面。但从目前公司公布的业绩表现来看,没有技术优势,加之命运多舛的力帆新能源很难让力帆的业绩起死回生。

糟糕的业绩 衰落的主业

此前曾有记者在采访中向已经处于半退休状态的力帆股份实际控制人尹明善抛出过一个问题:“如今是否为力帆公司发展历史上比较艰难的时刻?”尹明善直言:“我们跟国家一样,在浩浩荡荡的长河中,国家艰难,企业就艰难;国家顺畅,企业就顺畅。”实际上,作为改革开放四十年来第一代企业家,尹明善创建的力帆股份和它的母公司力帆控股在2018年的发展状况已经非常不容乐观,并且形势愈加严峻。

据力帆股份业绩快报显示,2018年,公司营业收入较上年同期下降12.66%,主要系报告期内,受国际政治经济因素、国内宏观经济环境变化、汽车销售市场增速放缓的影响,公司乘用车业务收入有所下降。除此之外,2018年力帆股份归属于上市公司股东的扣除非经常性损益的净利润下降990.57%。力帆股份将上述变动的主要原因归结为以下四点:

1.公司下属子公司位于北部新区经开园金开大道1539号的房产,因搬迁升级将该地块所涉及的所有土地及建筑物由自用改为出租,使得投资性房地产增值较大;

2.受市场政治经济环境影响,国家和金融机构降杠杆的迫切压力,使得公司财务费用增加较大;

3.公司为提升汽车销量,加快存货周转、回笼资金,年末加大促销力度,使得销售费用增加较大;

4.出售重庆力帆汽车有限公司100%股权,本次股权转让将增大本年度投资收益;2018年末将对商誉等资产计提减值准备,增加资产减值损失金额。

回望力帆在汽车领域的发展,从2003年开始造车到现在的16年时间里,其在轿车和SUV市场均有布局,但一直扮演着市场跟随者的角色,在产品品质与营销方面也乏善可陈。而在今年1月,力帆也通过公告公布了自己2018年的销售业绩。其中传统乘用车销量为9.2万辆,同比下跌26%,新能源汽车销量破万,同比增长超30%,两者联手才贡献了10万辆的成绩。虽然力帆在新能源车型上增长幅度较大,但实际销量仍然难以与比亚迪、北汽新能源等龙头车企相提并论。

蹊跷的是,传统燃油车和新能源车数据与乘联会统计的数据存在很大的差距。据后者统计,力帆前十一个月共售出5.17万辆,而力帆给出的数字是9.69万辆,相差4.5万辆。对此,力帆在公告中也只说明摩托车发动机销量已扣除自用部分,并未指出乘用车自给自足的情况,所以相关市场人士分析,如果数据无误,那么很有可能力帆的部分车辆并未流入经销商,而是直接供旗下的租赁公司盼达出行和其他分时租赁公司使用。

力帆还剩下多少余粮?

看着魏建军与李书福的同台对垒,由摩托车领军者杀入造车行业的尹明善老爷子看到这样的业绩表现,心里或许多少会失落吧。这些年,长城与吉利开始成为自主大军中的佼佼者,而力帆汽车却始终没有赶上行业主流,最终不得不靠股权质押和出售整车资质为生。

2019年开年后的第一个工作日,1月2日,正值各大车企集团酝酿开年的经营规划之时,力帆却以一则股权质押的公告进入大众视野。公告显示,力帆控股将其持有的公司四千万股(占公司总股本的3.04%)无限售条件流通股质押给海通恒信国际租赁股份有限公司,期限不超过六个月。而后在2月11日,即2019年农历新年假期过后的首个工作日,力帆控股又出人意料发布了有关质押所持力帆股份股权的公告。

此次质押后,力帆控股已累计质押公司股份约5.9亿股无限售条件流通股,占其持有公司股份的91.51%,占公司总股本比例的45.05%。尽管力帆控股在公告中表示,力帆控股当前资信状况良好,具备履约能力,由此产生的质押风险在可控范围内,不存在平仓风险或被强制平仓的情形,不会导致公司实际控制权发生变更,但是频繁的质押也说明,地主力帆家的余粮也已经所剩无几了。

力帆股份往年的财务数据显示,从2015年到2017年的资产负债率分别为72.61%、76.74%和75.72%,高于同期行业上市公司平均水平的56%。为此,力帆并不放过任何可以补充现金流的机会。为弥补资金不足,力帆动用搬迁工厂获取土地溢价的方式,将力帆在重庆市的蔡家工厂搬迁至较远的郊区,大约获得超过15亿元人民币的土地溢价收入。

而后当造车资质成为许多造车新势力大展拳脚的“拦路虎”时,手握两张牌照的力帆股份又毫不犹豫地向车和家卖出了自己亏损已久的“力帆汽车”的牌照,仅为自己留下“力帆乘用车”这一牌照。而转让亏损子公司及其牌照这一决策也为力帆股份带来了6.5亿元的进账,一定程度上,暂缓公司债务压顶的“燃眉之急”。

可以看到,力帆正在用尽上述所有的方式,企图把自己从这场危机中拯救出来。现在的力帆已站在了背水一战的关键时刻,力帆股份只有抓住电动车时代的趋势,发挥人才、技术、经验、制造规模等传统车企的优势,加大创新,拿出最大诚意面向消费市场,才是其扭转颓势的关键所在,也是摆脱边缘化、重回主流的根本途径。如果不能尽快做出改变,不光是本来就不大的市场份额会被其他自主品牌蚕食,就连能否存活下去都会成为一个问题。