近两年,受新能源补贴政策调整、监管收紧等影响,一大波投资新能源汽车产业的企业,接连陷入了“钱荒危机”。据了解,目前已经有部分上市公司由于新能源汽车业务经营不善,面临连续亏损、资产负债率持续高企等压力,选择了“退股离场”。另外还有部分上市公司,为了解决“钱荒”危机,开始抛售旗下优质资产,或者通过股权质押的方式解决资金困境。

而力帆汽车正处在这艰难的关口。在力帆股份的公告栏里,质押和解除质押是最常见的信息之一,根据Choice金融终端数据显示,力帆控股在过去的两年内已总计质押力帆股份达19次,解除质押18次。而在力帆汽车主业经营中也一直处于持续性的亏损状态,如2017年亏了1.8亿,2016年亏了2.6亿;公司连续三年净现金流为负,分别为-3.3亿、-8.9亿、-14.5亿。

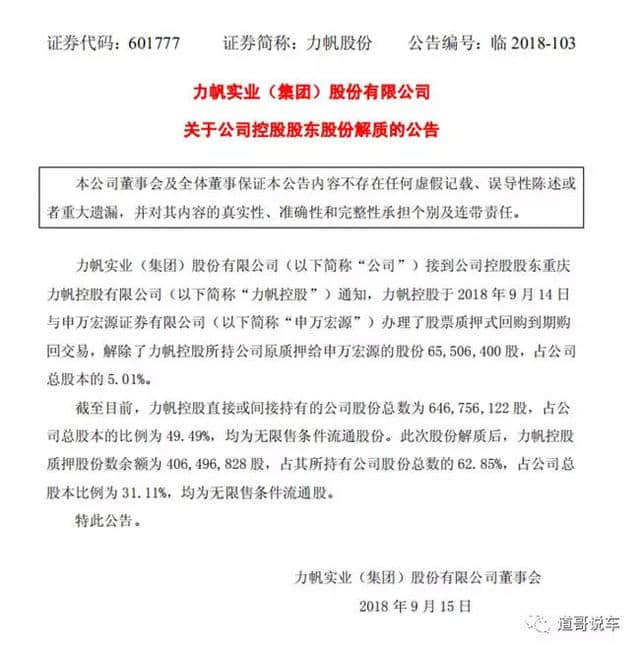

本就入不敷出,挣得的钱又无法迟迟回款,在巨大负现金流下大肆质押股权的力帆控股终于开始着手降低居高不下的质押比例。9月15日,力帆股份(601777.SH)发布公告称公司接到公司控股股东力帆控股通知,力帆控股于 2018 年 9 月 14 日与申万宏源证券有限公司(以下简称“申万宏源”)办理了股票质押式回购到期购回交易,解除了力帆控股所持公司原质押给申万宏源的股份 65,506,400 股,占公司总股本的 5.01%。如今力帆控股的质押比例已从2018年初的90.99%降至现今的62.85%。

主业持续亏损,负现金流巨大

力帆一直将创新、出口、信誉标为企业理念,但在近几年里,负面消息频频传来,似乎已违背了力帆曾视为三件宝的企业理念。从摩托车起步,再转型生产制造汽车,力帆刚好赶上了中国汽车市场腾飞的那几年。然而当市场归于理性,力帆被整个汽车行业越甩越远。

近几年的数据表明,没有核心技术优势支持,力帆的现状十分惨淡。2016年力帆传统乘用车销售12.87万辆,同比下滑3.48%;2017年实现传统乘用车销量12.5万辆,同比下滑2.3%。今年7月的产销快报显示,今年1-7月累计销售新车为13247辆,除了迈威和轩朗两款车型的销量能达到三位数之外,其余车型均只有两位甚至一位数的销量。

从目前来看,新能源产业的前景是可观的,谁都想在未来的新能源市场分到一杯羹,力帆显然也看到了新能源这个大蛋糕。3年前,力帆创始人尹明善尝试让力帆汽车“大换血”。2015年力帆集团以大投资修建“能源站+换电”,试图从新能源打开突破口。但随之爆发的“骗补”事件,极大打击了力帆的新能源转型信心。这也成为暴露力帆问题的开端。2017年5月初,工信部恢复了力帆汽车新能源车型补贴申请资质,但并没有挽救力帆汽车的销量。在业内人士看来,这说明力帆汽车本身的产品就存在问题,无法形成品牌影响力和竞争力。

销量低迷不可怕,可怕的是产品后继无力。不论是传统燃油车还是新能源,力帆都表现出后继无力的趋势。公开数据显示,力帆股份扣除非经常性损益的净利润,已经连续三年亏损,2015年到2017年亏损分别为3.39亿、4.28亿元、1.37亿元。另一方面,力帆股份连续三年净现金流为负,分别为-3.3亿、-8.9亿、-14.5亿。主业亏损、负现金流,上挤下压之下很可能会让力帆出现资金链断裂的风险,如果股价持续下跌,很有可能强制平仓、公司主导权易手。为了避免这一糟糕局面的出现,力帆创始人尹明善甚至向征信评级部门出具了《2018年力帆控股盘活处置资产回款明细》,并考虑搬迁工厂腾笼换鸟。

现在,力帆创始人尹明善已经80岁高龄了,从对汽车界的贡献来说,老尹曾是和李书福、王传福齐名的民营企业家榜样。多年前,老尹也曾经慷慨激昂地发问“到处是丰田,遍地桑塔纳,问问力帆人,我们该干啥”,也曾经雄心壮志地表示“谁砸力帆品牌,我砸谁饭碗”。而如今的老尹英雄迟暮,有心救力帆而无力为之。可以说力帆的现状,其实更像是中国二三线自主品牌的缩影。它们可能借着几年之前车市的东风一炮而红,却没有长远的规划和目标,也没有足够的技术研发储备。力帆当前重新审视股权质押问题并盘活资金,无疑是开始了积极的自救,但愿力帆能够成功摆脱当前的困局。