欢迎关注微信公众号:旧改说,探讨城市更新、三旧改造、房地产知识资讯

经济测算是一个大家经常问的问题,本文结合一个具体文件跟大家做一些分享。全文约4000字,多图,多公式,一次读懂较为困难,建议转发朋友圈或者收藏,以便以后需要时再看。

投资成本费用:

对于一般租售型房地产开发项目而言,其投资成本费用由以下部分组成:

土地费用

前期工程费

房屋开发费用(建安工程费、基础设施建设费、公共配套设施建设费)

期间费用(管理费用、销售费用、财务费用)

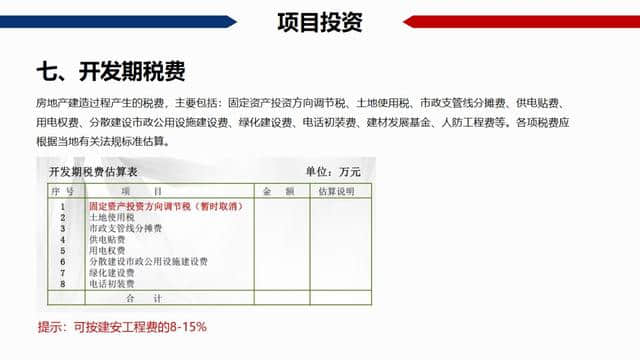

开发期间税费

其他费用

不可预见费等

项目投资

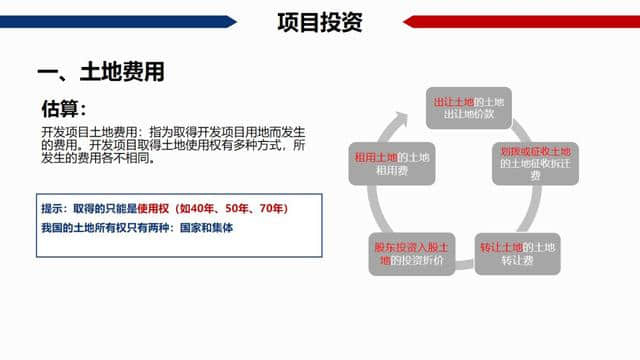

一、土地费用

- 土地征收拆迁费 :分为农村土地征收拆迁费和城镇土地拆迁费。农村土地征收拆迁费主要包括:土地补偿费、青苗补偿费、地上附着物补偿费、安置补助费、新菜地开发建设基金、征地管理费、耕地占用税、拆迁费、其它费用。城镇土地拆迁补偿费主要包括:地上建筑物、构筑物、附着物补偿费,搬家费,临时搬迁安置费,周转房摊销以及对于原用地单位停产、停业补偿费,拆迁管理费和拆迁服务费等。

- 土地出让地价款 :是国家以土地所有者的身份,将土地使用权在一定年限内让与土地使用者,并由土地使用者向国家支付的土地使用权出让地价款。以出让形式取得城市熟地土地使用权时,土地出让地价款由土地出让金、拆迁补偿费和城市基础设施建设费构成;以出让方式获得城市毛地土地使用权时,土地出让地价款由土地使用权出让金和城市基础设施建设费构成,获得此类土地使用权的开发商,需要进行房屋拆迁和土地开发活动,并相应支付城镇土地拆迁补偿费。

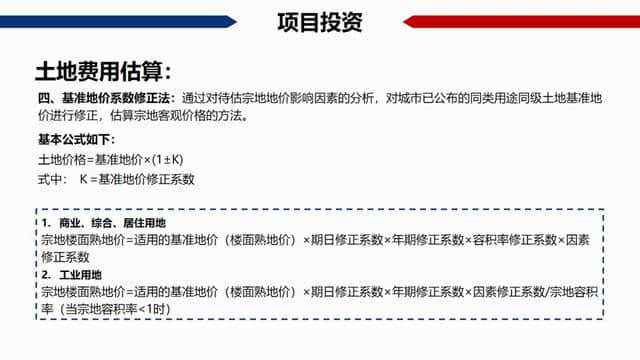

土地出让地价款的数额由土地所在城市、地区、地段、土地用途及使用条件等许多方面因素决定。许多城市对土地制定了基准地价,具体宗地 的土地出让地价款要在基准地价的基础上加以适当调整确定。

3.土地转让费 :是指土地受让方向土地转让方支付的土地使用权的转让费。依法通过土地出让或转让方式取得的土地使用权可以转让给其它合法使用者。土地使用权转让时,地上建筑物及其它附着物的所有权随之转让。

4.土地租用费 :是指土地租用方向土地出租方支付的费用。以租用方式取得土地使用权可以减少项目开发的初期投资,但在房地产项目开发中较为少见。

土地投资折价 :房地产项目土地使用权可以来自房地产项目的一个或多个投资者的直接投资。在这种情况下,不需要筹集现金用于支付土地使用权的获取费用,但一般需要将土地使用权评估作价。

项目投资

特别说明:开发间接费用

含义:指直接组织、管理开发项目发生的费用,包括工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房(板房)摊销等(工程部门发生的相关费用)及资本化利息。

问题:1、外联发生的费用;2、样板房摊销呢;3、银行借款利息如何列支。

目的:1、归集分配、准确核算单个项目的成本收益;2、对企业所得税(结算调整毛利差环节)及土地增值税(清算计算增值率环节)有较好的筹划。

区别:管理费用作为期间费用,区别还是比较大的,但如何划分这两项费用,却没有一个明确的标准。实际工作中,通常以是否设立现场管理机构为依据进行划分,如果开发产品不建现场机构,而由公司定期或不定期地派人到开发现场组织其开发建设活动,其所发生的费用可直接并入企业的管理费用,企业行政管理部门(总部)为组织和管理生产经营活动而发生的费用应作为期间费用,计入管理费用。

项目投资

四、管理费用

管理费:指房地产开发企业的管理部门(总部或行政管理部门华南城举例: )为组织和管理开发经营活动而发生的各种费用。

主要包括:管理人员工资、职工福利费、办公费、差旅费、折旧费、修理费、工会经费、职工教育经费、社会保险费

董事会费、咨询费、审计费、诉讼费、排污费、房地产税、土地使用税、技术转让费、技术开发费、无形资产摊消、开办费摊销、业务招待费、坏账损失、存货盘亏、毁损和报废损失以及其他管理费用。

提示:管理费可按项目(前期工程费)+(房屋开发费)的3%~5%估算。

注:如果房地产开发企业同时开发若干个房地产项目,管理费应该在各个项目间合理分摊。

项目投资

五、财务费用

定义:指企业为筹集资金而发生的各项费用,主要为借款或债券的利息,还包括金融机构手续费、融资代理费、承诺费、外汇汇兑净损失以及企业筹资发生的其他财务费用。公司存款利息及理财收益抵减。

若单列开发间接费,则仅核算开发前、项目竣工后及过程中非正常中断连续超3个月。

提示:

利息的计算:可参照金融市场利率和资金分期投入的情况按复利计算;

计算基数=(一)+(二)

融资费用: 利息以外的其他融资费用,一般占利息的10%左右。

项目投资

六、销售费用

定义: 指房地产开发企业在销售房地产产品过程中发生的各项费用,以及专设销售机构或委托销售代理的各项费用。

包括销售人员工资、奖金、福利费、差旅费,销售机构的折旧费、修理费、物料消耗费、广告宣传费、代理费、销售服务费及销售许可证申领费、样板房、售楼部摊销等。

广告宣传及市场推广费,一般约为销售收入的1%~2%。

销售代理费,一般约为销售收入的1.5%~2%。

其他销售费用,一般约为销售收入的0.5%~1%。

提示:销售费用约占到销售收入的3%-5%。集团规定见附表

项目投资

九、不可预见费

定义:根据项目的复杂程度和前述各项费用估算的准确程度

提示:(一)~(八)各项费用之和的3%~7%估算。

土地成本视具体情况而定是否加入

当房地产开发项目竣工后采用出租或自营方式经营时,还应估算项目经营期间的运营费用。

运营费用通常包括:人工费,公共设施设备运行费、维修及保养费,绿地管理费,卫生清洁与保安费用, 办公费,保险费,房产税,广告宣传及市场推广费,租赁代理费, 不可预见费。

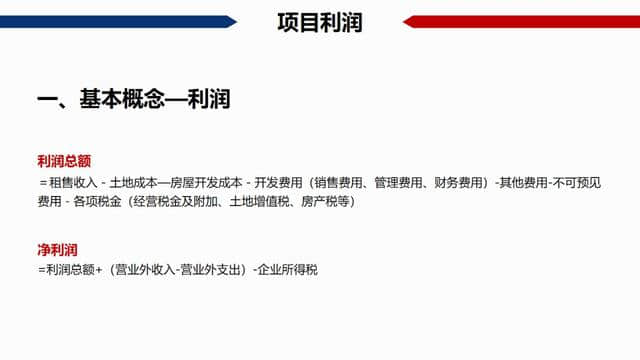

项目收入

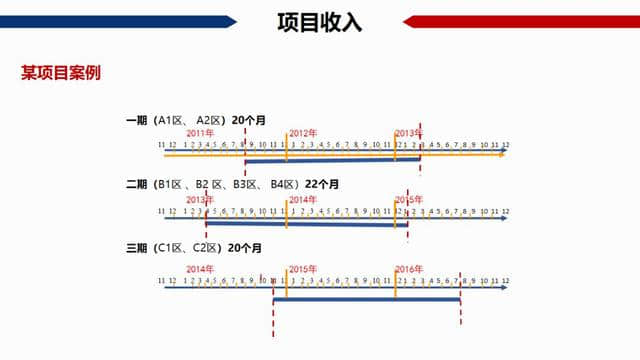

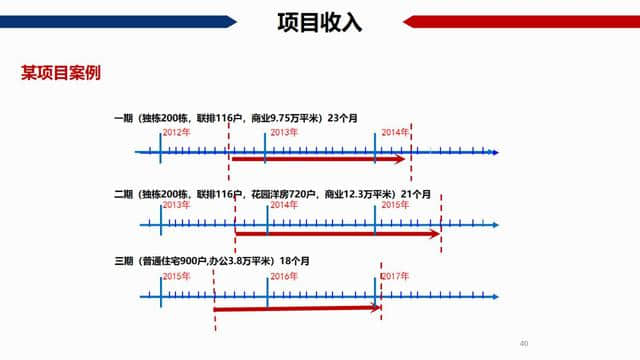

项目收入的关键要素

1.收入估算:估算房地产开发项目的收入,首先要制定切实可行的租售计划(含销售、出租、自营等计划)。租售计划的内容通常包括:拟租售物业的类型、时间和相应的数量,租售价格,租售收入及收款方式。租售计划应遵守政府有关租售和经营的规定,并与开发商的投资策略相配合。

2.开发方案 :整个开发期拟开发建设的物业类型和数量。

租售方案 :对于一个具体的房地产开发项目而言,此时必须明确:出租面积和出售面积的数量及其与建筑物的对应关系,在整个租售期内每期(年、半年、季度、月)拟销售或出租的物业类型和数量。综合用途的房地产开发项目,应按不同用途或使用功能划分。

3.租售价格 :租售价格应在房地产市场分析的基础上确定租金单价或销售单价。

项目收入

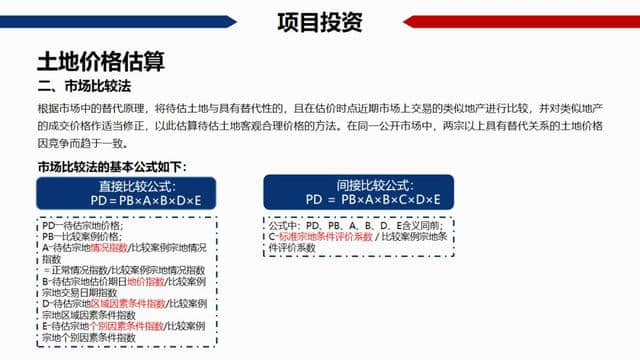

三、价格估算—市场比较法(适用于具有交易性的物业,价格受外部环境影响波动较大)

定义:根据市场比较法的替代原理,选择与估价对象处于同一供需圈内的物业作为比较案例,经过交易情况、交易日期、区域因素及个别因素诸项修正,得出估价对象的比准价格。

市场比较法定价过程:①搜集交易实例,②选择比较实例房地产,③建立价格可比基础,④比较实例的比较和修正,⑤确定该房地产的比准价格

计算公式:PD=PB×A×B×D×E。式中:

·PD——待估物业价格;

·PB ——比较案例价格;

·A ——待估物业情况指数/比较案例物业情况指数=正常情况指数/比较案例物业情况指数

·B ——待估物业估价期日价格指数/比较案例物业交易日期指数

·D ——待估物业区域因素条件指数/比较案例物业区域因素条件指数

·E ——待估物业个别因素条件指数/比较案例物业个别因素条件指数

项目收入

三、价格估算——收益法

概念:是预测估价对象的未来收益,然后用报酬率或资本化率将其转换为价值,是从未来的角度评估房地产的价格。

适用:酒店、公寓、写字楼等投资性物业。

公式:房地产的价格=预期净收益/报酬率或资本化率。

说明:实际操作过程中,测算净收益要包括土地使用权的价值和地上建筑物的价值,要综合考虑经济年限、空置率、残值率等复杂因素,同时报酬率或资本化率的确定还要考虑净现值因素,在此仅了解概念,不作解读。

项目收入

三、价格估算—成本法(适用于新开楼盘,无参照物且受政策影响波动不大)

定义:房地产开发过程中发生的各种费用加和的一种方法。

新建:取得房地产开发用地进行房屋建设,然后销售所建成的商品房”这种典型的房地产开发经营方式为例,并从便于测算各构成项目的金额的角度,来划分房地产价格构成。在这种情况下,房地产价格通常由如下7大项构成:①土地取得成本;②开发成本;③管理费用;④投资利息;⑤销售费用;⑥销售税费;⑦开发利润。

基本公式:新建房地产价值=土地取得成本+开发成本+管理费用+投资利息+ 销售费用+销售税费+开发利润(开发商期望平均利润)

项目收入

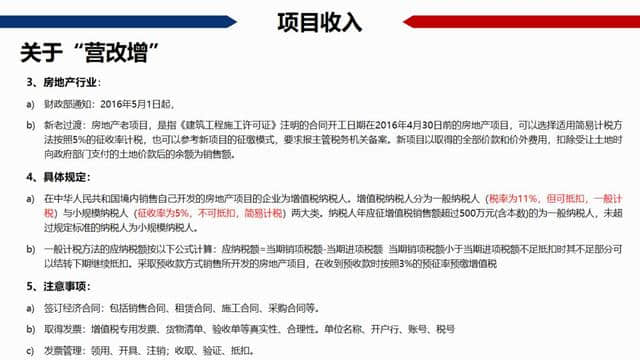

五、税费估算—土地增值税

概念:反房地产暴利税,是指房地产经营企业等单位和个人,有偿转让国有土地使用权以及在房屋销售过程中获得的收入,扣除开发成本等支出后的增值部分,要按一定比例向国家缴纳的一种税费。

预征:土地增值税在取得收入时或预售款时预缴按收入预缴具体税率由所在税务局定南昌普通住宅1%;非普通住宅3%;非住宅5%,达到清算条件后清算,多退少补。

增值率不超过20%免征土地增值税。经测算:一般毛利率在34.63%以上都需要缴纳

清算方法(步骤):

计算增值额:增值额=收入额—扣除项目金额

计算增值率:增值率=增值额/扣除项目金额

确定适用税率:依据计算的增值率,按其税率表确定适用税率

依据适用税率计算应纳税额:应纳税额=增值额*适用税率—扣除项目*速算扣除系数

文章来源于 拓展老狗,版权归原作者所有,内容仅供读者参考,不确保文章的准确性,感谢作者,支持原创!如有侵权请联系小编删除或者备注来源!

如果喜欢这篇文章的话,点个赞或者关注呗~谢谢~