欢迎关注微信公众号:旧改说,探讨城市更新、三旧改造、房地产知识资讯

本期要说的是入门级的动态测算,为啥说是入门级呢,因为很多需要用到动态测算主要是中长线开发的大盘,而大盘往往销售型和自持型的物业兼有,为了便于大家理解,本篇文章先从纯销售型业态的动态测算开始,销售+自持经营的动态测算等第三系列再做介绍。。

一、动态测算表格的构成

动态测算表格最直观的特点就由6-7张工作表组成,这几张工作表之间互相支撑,共同形成一个体系。具体有包括: 用地与规划指标表、开发假设前提表、成本收益测算表、销售收入测算表、现金流量表、资金筹措表、测算结论表等7张基础表,当然,更完善的可以再补充敏感性分析表、开发进度表等。

看到这里,有小伙伴会有点吓怕了,这么多表,其实老岳告诉你,如果你已经学会了静态测算的精髓的话,学这个并不难呢,其实这里面最核心的一张表就是成本收益测算表,其余的六张表都是支撑表,只要你静心读完后面的部分,你就会说,So Easy!妈妈再也不用担心我的学习了

( 特此说明:本文不再手把手的讲公式,因为内容太多,主要讲核心关键点和关键原则,实在看不懂的地产新人可以从上一篇静态测算开始学起)

1、用地与规划指标表

本表是项目测算的基础,包含了项目的占地面积、建筑面积及各物业产品的构成,没什么技术含量,输入数字就好了!样表如下图所示:

这里需要唠叨几句是:

(1)做为基础,为了保证其他表引用方便,指标的输入有两大原则:与后表越对应越好,科目拆分越具体越好;

(2) 还要提醒的是,建设规模和可售规模千万不要傻傻分不清,否则到后面核对数据,足够把你搞到眼花撩乱

(3) 对于部分旅游地产项目,像是什么鱼塘啊、儿童营地啊不计入建筑指标,也一定要列入科目明细,否则项目投资汇总时候,就容易丢掉统计投资科目

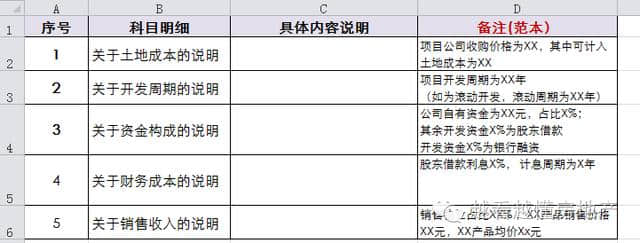

2. 项目开发假设前提

一般来说,在项目开发早期阶段,需要设定的条件很多,这里老岳同志之所以把它单独作为一个表,是因为这些关键因素太重要,对项目测算结果有着本质影响,假设前提不说清楚,测算结果就失去了参考性

这里,要唠叨两条了:

(1)关于土地成本的说明:对于采取股权转让的项目的项目非常重要。股权收购往往存在较大的溢价空间,这些溢价部分无法计入项目成本, 因此一定要把具备发票的账面土地成本列清楚。因为土增税的计算只认可账面的土地成本,那些股权转让费切不可计入其中!

(2) 动态测算表格最大像开发周期、资金来源、财务利率等等关键因素一定要加以说明,样板参考如上图所示,不再赘述(图片建议下载到电脑上查看会比较清晰)

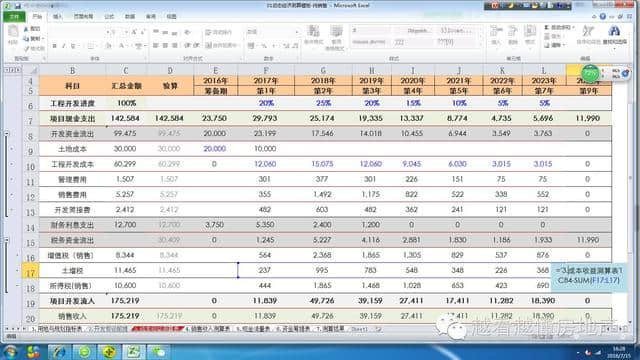

3、成本收益测算表

当~当~,最核心的一张表来了,这张表内容最多也最关键,老岳我只能用两张截图来展示这个表格了。这张表和静态测算表格非常相似,不同的是很多关键化指标如财务费用、销售收入等均来自于资金筹措表和销售收入测算表的表格链接...

Tips:

(1) 因为科目明细太多,建议采取“分级显示”, 可以收放自如,条理清晰

(2)对于股权收购项目,计算完项目净利润,一定要计算股东的净利润。

股东赢利点=项目盈利净利润—股权溢价,小伙伴们,这可是很关键的内容,千万记好了~

(3) 这张表示是承前启后的一张表,前面引用了规划指标和假设前提作为基础,中间引用了销售收入、成本费用支出、资金利息支出、税费支出等关键成果数据,最后加以运算转化,最终将测算结论计算出来...;

3、销售收入测算表

这张表的最大作用就是直观的将销售收入的构成一目了然的展示出来,如开盘节奏、销售价格变动幅度,同时把每年的销售回款统计得清清楚楚。一张合格的收入表格,可以清晰的展示出项目操盘者的运作思路,同时可以指导项目运营,并可用于指标考核。

(1) 项目销售总收入的汇总数据最终的作用是 “被引入表3”,小伙伴们一定记得做好链接喔~

(2)相信看多了较多测算模板的细心小伙伴,就会发现有人是把季度作为统计周期,有人把年当作统计周期,这里老岳要说的是,精细程度当然越精细越好,不过销售收入表的计算周期和现金流表和资金筹措表保持一致,而且NPV和IRR是按照年度统计的,否则你的数据引用就会乱成一锅粥了。。

4、现金流量表

动态测算表格之所以魅力无边,最大的功劳就是这张现金流量表了,这张表展示出了项目整个开发周期内,项目现金支出和现金流入的所有明细,因此对于项目资金运作有着关键性的指导意义。

对于销售型现金流量表,支出科目和相关的原则如下:

(1)土地费用:一般集中在筹备期1-2年内支出,分期取地可分期付款

(2)开发资金流出:根据工程进度的*%进行分摊

(3) 管理费用:当年工程开发成本的2.5%—3%;(根据项目情况计提)

(4) 销售费用:当年销售收入的2.5%—3%; (根据项目情况计提)

(5) 开发间接费:当年工程开发成本的4%(根据项目情况计提)

(6) 财务利息支出:根据资金筹措表中当年产生的财务利息

(7) 增值税:逐年缴纳,按照最新增值税政策执行

(8) 土增税:按照当年销售收入2%计提,最后一年根据公式统一清算

(9)所得税:按照当年销售收入15%计提,最后一年根据公式统一清算

当然,对于带有经营的物业,可能还包含房产税和运营管理费,在此不做赘述。

这里想要强调的是:

(1) 这张表反应的是项目自身的盈利能力,该表与资金筹措表的重大区别就是项目融资与贷款并不列入其中,因此年度现金流量表中前几年往往都是负值,因此IRR和NPV可以直接引用。

(2) NPV财务净现值的折现率老岳一般都采取8%,很多公司也可以采取10%,这个视情况而定。

(3)IRR内部收益率是指在整个计算期内投资项目所发生的现金流入量和现金流出量的现值累计数相等时的折现率。简单来说,IRR 越大,项目效益越好

(2)项目的土增税、所得税都是根据销售比例逐年预缴的,老岳一般都是按照销售收入的2%和销售收入的15%计提,但是到了项目最后清算的年份,一次性全部付清,因此最后一年的公式设定为:土增税/所得税的实际总额- 逐年预缴的税费汇总额,如下图所示

6、资金筹措表

关于资金筹措,见过五花八门的,也是分歧最大的。资金筹措表的最大作用就是详细展示了资金运用的过程,并且详细的推导出财务费用的详细的计算过程。相信融资部和财务部的同事对此处最为关心了~(此处如有不妥,欢迎各位专业人士指正)

项目的资金流出一般为四项:开发资金流出、股东借款归还、外部贷款归还和利息费用支出,而资金流入包含了注册资金、销售资金和股东借款流入和外部资金贷款流入等。

这里特意把利息费用支出的公式展示给大家,并顺带解释一下:

项目当年的财务利息=上年未结清的利息+(新增加外部贷款-已经归还外部贷款)*外部贷款利息8%+(新增加股东借款-已归还股东借款)*股东解困利息12.5%; 一般来说,同一年中,贷款一般都是要么新增加,要么归还,公式是为了适应所有情况才设定得比较复杂。

见过的很多测算表中,往往都是把资金筹措和现金流量合并成一个,然后根据当年资金缺口计算财务利息支出,更倾向于本文推荐的计算方法,原因如下:

(1)首先,财务利息的产生是因为融资而不是因为资金缺口

(2)资金缺口的算法相当于财务的账目上净现金流始终为零,不太符合实际情况,一般融资量肯定要大于资金缺口量,否则现金流就断了.....

(3)资金缺口的算法并没有说明融资渠道,而事实上,融资渠道往往是多方面的,而且融资利率也不尽相同;

(4)本文的资金筹措表格不但展示了融资的过程,也展示了还款的过程,但不足之处是需要财务专业人士进行设定和把控,难度和复杂程度较高;

7、测算结论

经历了复杂的计算过程, 接下来就是把核心关键结论提炼出来了,总投资、总 收入、净利润和股东净利润,以及自有资金的年化收益率,太简单了,不多说了,上图示意一下..

免责声明部分文章来源于越看越懂房地产,版权归原作者所有,内容仅供读者参考,不确保文章的准确性,如有侵犯版权请告知,我们将尽快删除或者备注来源!

如果喜欢这篇文章的话,点个赞或者关注呗~谢谢~