“倾巢之下,岂有累卵”。车市寒冬延续到盛夏,或许少数者实现销量“逆势增长”,但在盈亏层面却无一幸免。头部车企利润同比跌幅动辄达数十亿,腰部、尾部者同样不容乐观。

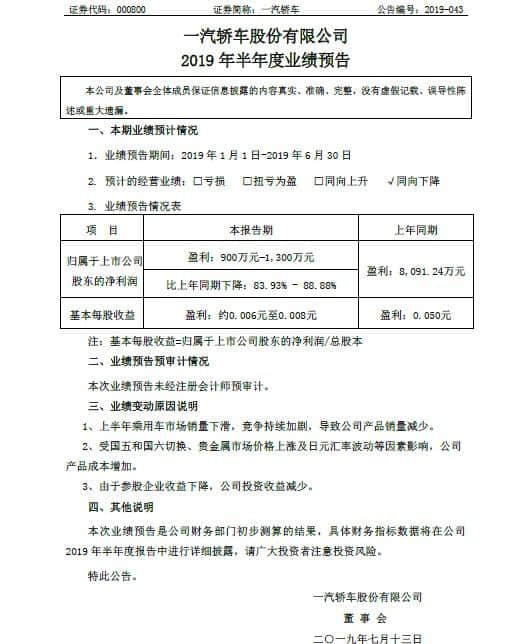

本月中旬,一汽轿车发布了2019年半年度业绩预告。公告显示,一汽轿车上半年预计盈利900万-1300万元,较上年同期下降83.93%-88.88%。公告还一并给出了业绩下滑的原因:上半年乘用车市场销量下滑,竞争加剧;受国五和国六切换、贵金属市场价格上涨及日元汇率波动等因素影响,公司产品成本增加;由于参股企业收益下降,公司投资收益减少。

关于一汽轿车,2017年徐留平履新一汽集团后,红旗品牌被剥至集团直管,目前一汽轿车营收只来自一汽马自达和一汽奔腾两品牌。一个是产品资源有限的日系小众,一个是尚处转型早期的自主下游,注定一汽轿车轻装上阵的同时,短期内难以交出耀眼的业绩答卷。而在“寒冬”肆虐的当下,就更是如此了。

一汽马自达陷产品困局 新奔腾战略初见成效

和其它国有(控股)车企一样,一汽轿车长期以来的“利润奶牛”便是一汽马自达。当年的“弯道王”马自达6能与雅阁、凯美瑞分庭抗礼,月销过万不在话下,单车利润率也很可观,直至2017年一汽马自达全年销量也有12.41万辆,实现净利润1.99亿元,而一汽轿车占股56%。

随着后来市场竞争加剧,一汽马自达固守“价值营销”策略(不轻易促销走量),2016年马自达6、马自达睿翼、马自达8、马自达CX-7相继停产,马自达在产品配给方面又倾向于长安马自达,主打车型CX-4、阿特兹实在难堪大任,一汽马自达自去年开始一蹶不振。今年上半年一汽马自达累计销量为3.80万辆,近乎于长安马自达销量的一半,相比同年同期下跌20.5%,跌幅超过乘用车大盘,是一汽轿车利润暴跌的主因。

而在一汽轿车倾力打造的自主板块,一汽奔腾继去年10月发布全新品牌战略后,品牌LOGO、经营理念、新品规划全面革新。今年上半年一汽奔腾累计销量为4.70万辆,实现逆势同比增长4.1%。两大主力车型奔腾T77、奔腾X40表现出色,其中上市不久的奔腾T77月均销量保持在5000辆以上,且有部分订单未消化。

与此同时,一汽奔腾全力推行物联网汽车概念,发布了“天马星途“战略,奔腾T77的3D智控技术令人印象深刻,4月联合小米有品推出米粉定制版,开启营销创新,品牌在快速向年轻化、科技化转变。下半年还有两款物联网战略车型T33、T99上市,奔腾T77的产能也在爬坡中,一汽奔腾进入全新品牌战略时代后,似乎已经走在一条蜕变新生之路。

下半年市场前景未卜 后续资金支持已启动

那么,下半年一汽轿车的业绩是否会有起色?

不否认一汽奔腾在市场上的转好势头,但得承认产品在市场上的整体竞争力依然羸弱,B系列轿车阵营如一潭死水,除了走廉价路线的X40之外,X系列整体滞销,T系列进入发力期的只有T77一款车,对于全局的影响有限。新能源市场高速增长不假,不过一汽奔腾在新能源领域的正式布局也得从明年起。

再从行业协会和市场终端的反馈来看,虽然6月奔腾品牌销量环比飙升167%,但这是由于上半年部分需求被提前释放,下半年的市场前景堪忧。另外正如半年财报指出的业绩变动原因,今年的经济环境总体较为不利,行业协会纷纷下调了全年预期,一汽奔腾要维系微增长的势头比较艰难,贡献利润还无从谈起。

重点还是在合资板块,遗憾的是,马自达下半年的看点集中在长安马自达。而一汽马自达下半年还会延续现有单一的产品格局,阿特兹、CX-4分别在8月和11月上改款车型,变动十分微小,参考今年3月CX-4智领科技版上市后销量平平的表现,也让人很难对新车持有乐观的态度。对此,马自达曾多次自称是“规模适当但熠熠生辉的精悍型企业”,最近对外表示“承认销量下滑的事实,但不会改变既定战略,采取降价的措施”,指望其下半年为一汽轿车带来多少业绩上的提升,不太现实。

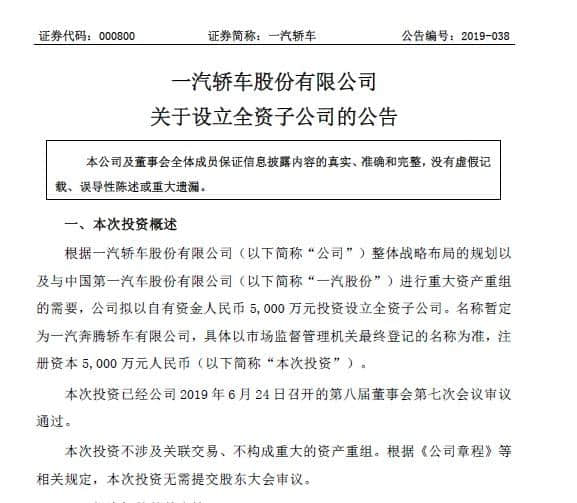

在近期的资本市场,一汽轿车(000800)股价大体平稳,但在4月份因一起重大的资本运作出现过开盘涨停的情况。据悉,这是为了解决一汽轿车与一汽夏利“同业竞争”的问题,一汽轿车拟置入一汽解放100%股权,设立全资子公司——“一汽奔腾轿车有限公司”, 主业变为为商用车,本次重组目前尚处于核准流程。业内人士认为,一汽解放作为商用车领域龙头,是公认的优质资产,可以为一汽轿车后续融资提供背书。

根据最新消息,几天前一汽集团在内部会议上披露了以振兴自主品牌为目的的“龙腾计划”:未来3年,一汽对于奔腾品牌每年将在品牌和研发上分别支持5亿和3亿元,共计24亿元,力争达成“310”,也就是3年100万辆的目标。

不论是市场化资本运作,还是集团给予直接的资金扶持,都是一汽轿车改善经营状况的外在推力。面对业绩下滑的窘境,企业内部如何去应对,还有待继续关注。