近日比亚迪公布半年报,其中有2个反常之处。

第一个反常,身处汽车和手机行业的寒冬,比亚迪净利润增长2倍。

说比亚迪的业绩之前,我们有必要先了解一下行业背景。汽车业务,2019 上半年全国乘用车批发销量同比下滑 14%,全国新能源汽车销量同比增长55%;手机业务,上半年全球智能手机出货量为6.4亿部,同比下降4.4%,上市新机246 款,同比下降38%。两主业双双寒冬的情况下,比亚迪归属于母公司的净利润达到14.5亿元,同比增长203%,相当逆天!

比亚迪净利润超预期主要有两个原因:第一,新品周期持续,新能源汽车销量同比大增94.5%;第二,泥头车业务获得的补贴超过8亿。深圳市给予 2018 年 11 月 13 日-2019 年 12 月 31 日期间取得营运资格的纯电动泥头车每辆补贴80万元,上半年比亚迪泥头车的销量超千台,因此获得了巨额补贴。

第二处反常,比亚迪作为新能源车和手机电池行业的龙头,对前景格外悲观:预计三季归属于母公司的净利润同比下滑 71.3%-90.4%。

在新能源汽车领域,比亚迪的市场占有率从2018年的20%上升至2019年6月的24%,行业龙头地位进一步巩固;在手机零部件领域,比亚迪已进入主要安卓品牌的3D玻璃供应链,组装业务的市场份额也显著提升。

主业寒冬的情况下,财报靓丽的比亚迪反而开始“哭惨”:

2019年第3季度,在汽车行业市场需求下滑及新能源汽车补贴大幅退坡等多重因素的影响下,预计公司新能源汽车销售将有所放缓,业务整体盈利较去年同期有较大幅度的下降。手机部件及组装业务方面,公司将继续深化与全球领导品牌厂商的战略合作,推动业务成长,但市场需求下滑及激烈的市场竞争仍给业务盈利能力增长带来较大压力。光伏业务方面,随着订单的陆续交付,预计第3季度收入将有所恢复,但仍有一定亏损。

看到如此悲凉的前景展望,投资者能不心慌?今天比亚迪的股价在A股一度跌近3%,在港股最大跌幅6.8%。

比亚迪是不是太悲观了?

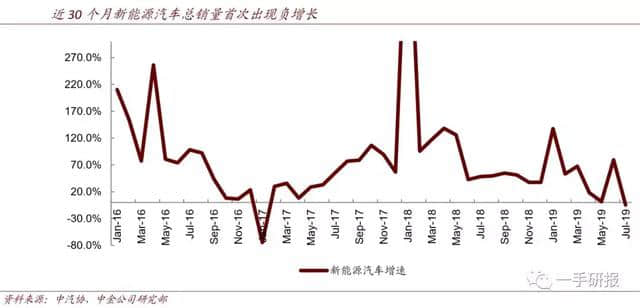

新能源汽车行业确实有点惨。中汽协统计,新能源汽车行业在7 月的产销量分别为 8.4万、8.0 万辆,同比下滑 6.9%、4.7%,这是近30个月来的首次负增长;170款多新能源产品,已经有80来款没了销量。用一句话点评7月的新能源汽车行业就是:还没好好开始,就死掉一半。

比亚迪也未能做到独善其身,E5的销量仅有126辆,环比下滑96.7%,宋DM、宋EV、E6、T3、商5款的销量为0。

车市何时回暖

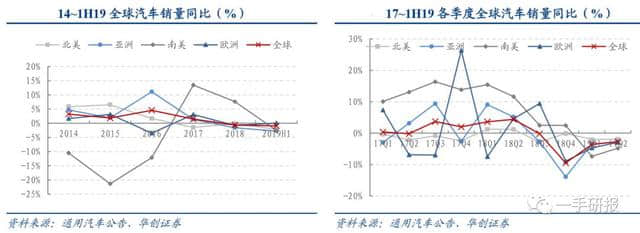

对下半年的车市,并不是所有人都这么悲观。二季度全球汽车销售 2311万辆,同比下滑 2.7%,降幅收窄。戴姆勒、PSA、大众认为下半年会有所反弹。中金公司和华创证券更加乐观,认为第三季度是全年销量低点、第四季度将环比改善,全球市场即将触底反弹。

招商证券认为汽车行业已渡过至暗时期。招商证券对区域经销商进行了草根调研,发现7月前10天的车市较为低迷,7月中下旬和8月的景气度已有所复苏,经销商的库压力较前期有所释放。“金九银十”是传统旺季,车市的批发数据与终端销售情况有望回暖。

5G手机换机潮来袭

手机零部件及组装业务是比亚迪的第二大业务,在营收中占比37.5%。汽车行业正在好转,手机行业的拐点在哪呢?

光大证券、国联证券、新时代证券等都认为5G换机潮已经开始!华为 Mate20X5G 正式开售前,预约量已突破百万。天猫平台开售后,仅 1 秒就被抢光。Techweb 预测,2019-2023年全球 5G 智能手机的出货量分别为 0.13/1.64/3.93/5.82/7.74 亿部,年均复合增长率超过 180%。

比亚迪预期自身业绩在三季度承压,券商说汽车和手机行业的拐点即将来临,我们该信谁呢?

或许可以这样理解:由于身处行业内,比亚迪对汽车和手机行业景气度下行的感受格外真切,预期悲观一来是对自我的鞭策,二来也是一种保护策略。从长远来看,发布较低的业指引对股价的上涨更有利。

1300亿市值保卫战

A股比亚迪今天收跌2.73%,距离1月以来形成的盘整区间下轨还有不足7%的空间。比亚迪能打赢这场市值保卫战吗?

考虑到下半年新能源补贴大幅度退坡,双积分价格不明朗,比亚迪在三季度的业绩将承压,国信证券下调其每股收益。

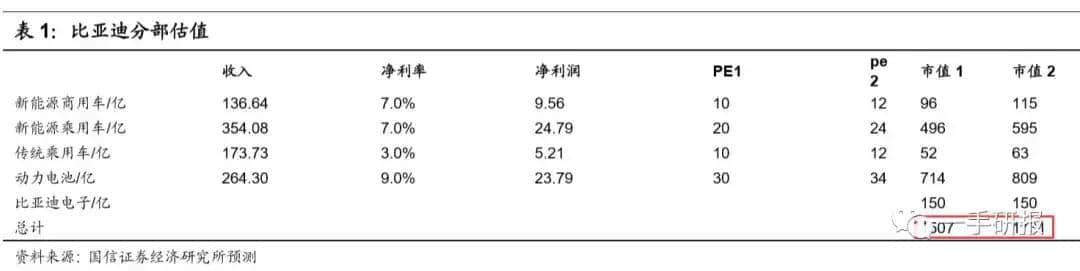

至于比亚迪的估值,国信证券认为比亚迪的业务分为汽车、动力电池、手机部件及组装和二次充电电池,适合采用分部估值,预计比亚迪在2019 年的合理市值是1507-1731 亿元。

太平洋证券认为比亚迪在新能源车领域的优势地位将继续保持。随着补贴逐步退出,新能源车行业的淘汰赛已经开始,比亚迪作为新能源车行业中的佼佼者,口碑良好、技术积累深厚,将继续存活直至市场出清。虽然下半年业绩承压,但仍值得买入。

#5G来了#

写在最后:

一年五倍者如过江之鲫,五年一倍者寥如晨星。点击头像,关注宜人股票,分享全球明星股的成长红利。选择长线主义,让时间放大努力。